Thông báo miễn trừ trách nhiệm

Thông tin dưới đây chỉ mang tính chất tham khảo, mọi quyết định mua bán đầu tư là ở quyết định cá nhân mỗi người. IICVN.NET sẽ không chịu bất cứ trách nhiệm nào về thua lỗ của các bạn.

Phân tích cổ phiếu DXS: CTCP Dịch vụ Bất động sản Đất Xanh – Ngày 31/7/2022 giá 16.25

Nội dung bài viết

I. Về Công ty:

DXS là một trong những công ty phát triển nhanh trong lĩnh vực dịch vụ bất dộng sản hàng đầu Việt Nam. So với các đơn vị trong cùng ngành, DXS đang là đơn vị dẫn đầu ngành với hệ sinh thái dịch vụ đa dạng và năng lực phân phối quy mô khắp nước. Khẳng định vị thế dẫn đầu trong lĩnh vực phân phối, môi giới bất động sản với hơn 30% thị phần trên cả nước (căn cứ số liệu từ báo cáo Savill năm 2019). Từ năm 2019 đến nay, DXS đã và đang tiếp tục phát triển mảng môi giới thứ cấp (môi giới bán lại) thông qua hệ sinh thái toàn diện công nghệ bất động sản với nhiều giá trị nổi bật mang đến cho khách hàng trải nghiệm một cách xuất sắc nhất.

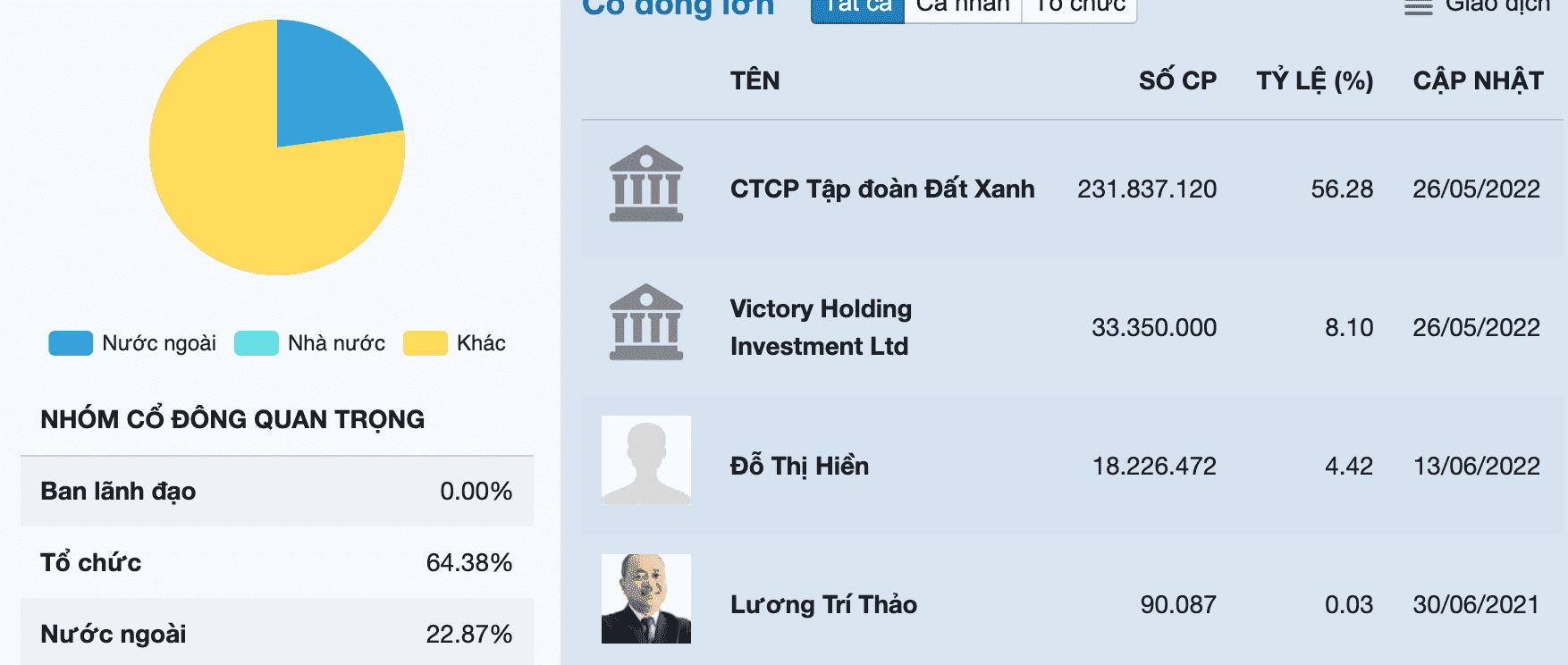

1. Cơ cấu cổ đông:

Có 412 triệu cổ phiếu (chuẩn bị nhận thêm 10% cổ tức bằng cổ phiếu nâng số lượng cổ phiếu lên 453 triệu) vốn hoá 6.900 cp. Trước khi công bố BCTC quý 2/2022 thì EPS = 1.3, P/E = 15 (con số này sẽ thay đổi khi ra BCTC quý 2). Khối lượng khớp lệnh trung bình chỉ 70.000 cổ phiếu rất ít so với số lượng cổ phiếu lưu hành.

Là công ty con trực thuộc tập đoàn Đất xanh DXG nắm 56.28%, Quỹ Victory Holding Investment Ltd là thành viên của Quỹ Vina capital nắm 8.1%. Tuy nhiên, đó là trong con số công bố công khai, thực tế cơ cấu cổ đông của DXS rất cô đặc, khi tổ chức nắm tới hơn 86% gồm tổ chức 64%, nước ngoài 23%. Như vậy lượng cổ phiếu bên ngoài có tầm 412 x 0.14 = 57 triệu cp, số lượng giao dịch trung bình mỗi ngày gần đây 70.000 cp tức là chỉ chiếm 0.1% lượng giao dịch tự do.

2. Nghành nghề kinh doanh

2.1 Môi giới BĐS:

DXS đang dẫn đầu và chiếm 30% thị phần môi giới bán mới với Mạng lưới phân phối bao phủ cả nước được củng cố bởi cơ cấu sở hữu độc đáo thúc đầy hiệu suất hoạt động toàn Hệ thống. Đồng thời DXS cũng là nhà cung cấp dịch vụ môi giới bán mới toàn phần hàng đầu cho Chủ đầu tư bao gồm tư vấn pháp lý, tư vấn thiết kế, tư vấn chiến lược marketing, chiến lược giá và chiến lược bán hàng.

So sánh với các công ty khác:

Trên sàn chứng khoán hiện nay không có nhiều công ty thuần môi giới bất động sản, tạm lấy so sánh với CRE, KHG, các thông tin mang tính tương đối:

| Số lượng cổ phiếu | Vốn hoá | EPS | P/E | Biên lợi nhuận năm gần nhất (= LNST / DT) | |

| DXS | 412 triệu | 6.900 tỷ | 1.300 | 15 | 538/ 4.328 = 12.4% |

| CRE | 202 triệu | 5.200 tỷ | 2.380 | 10.88 | 458/ 5.600 = 8.1% |

| KHG | 443 triệu | 4.000 tỷ | 1.400 | 8.84 | 413/ 1.288 = 32% |

Nghành nghề môi giới BĐS hiện nay, ngoài thuần bán hàng thì tất cả các đơn vị còn thêm cả mua lô lớn, hay tham gia sâu vào toàn dự án từ lên thiết kế, thi công, bán hàng… độ lớn của thị trường còn nằm ở số lượng môi giới, số lượng các công con, độ phủ sóng…

Có thể nhận thấy, DXS có số lượng cổ phiếu nhiều nhất và được thị trường chấp nhận mức vốn hoá cao nhất, P/E cao nhất, xứng đáng là công ty đầu nghành.

Điểm thú vị của công ty môi giới BĐS

Chi phí:

Chi phí chủ yếu của DXS là giá vốn hàng bán chiếm 28% doanh thu hoạt động 2020, giá vốn hàng bán chủ yếu là hoa hồng trả cho nhân viên kinh doanh và sàn liên kết.

Chi phí chiếm tỷ trọng lớn thứ 2 là chi phí bán hàng chiếm 15% năm 2020, đây là chi phí lương và định phí liên quan đến bộ phận kinh doanh.

2.2 Áp dụng Công nghệ vào kinh doanh BĐS

DXS đã cùng với Công ty công nghệ FPT thiết lập ứng dụng, phần mềm, web… đang triển khai chương trình môi giới công nghệ cao. Hiểu đơn giản là ai muốn làm môi giới cũng được, dự án được post lên như 1 mã chứng khoán, và mọi người vào đặt lệnh mua bán ăn phí tự do. Hàng hóa đưa lên chuẩn.

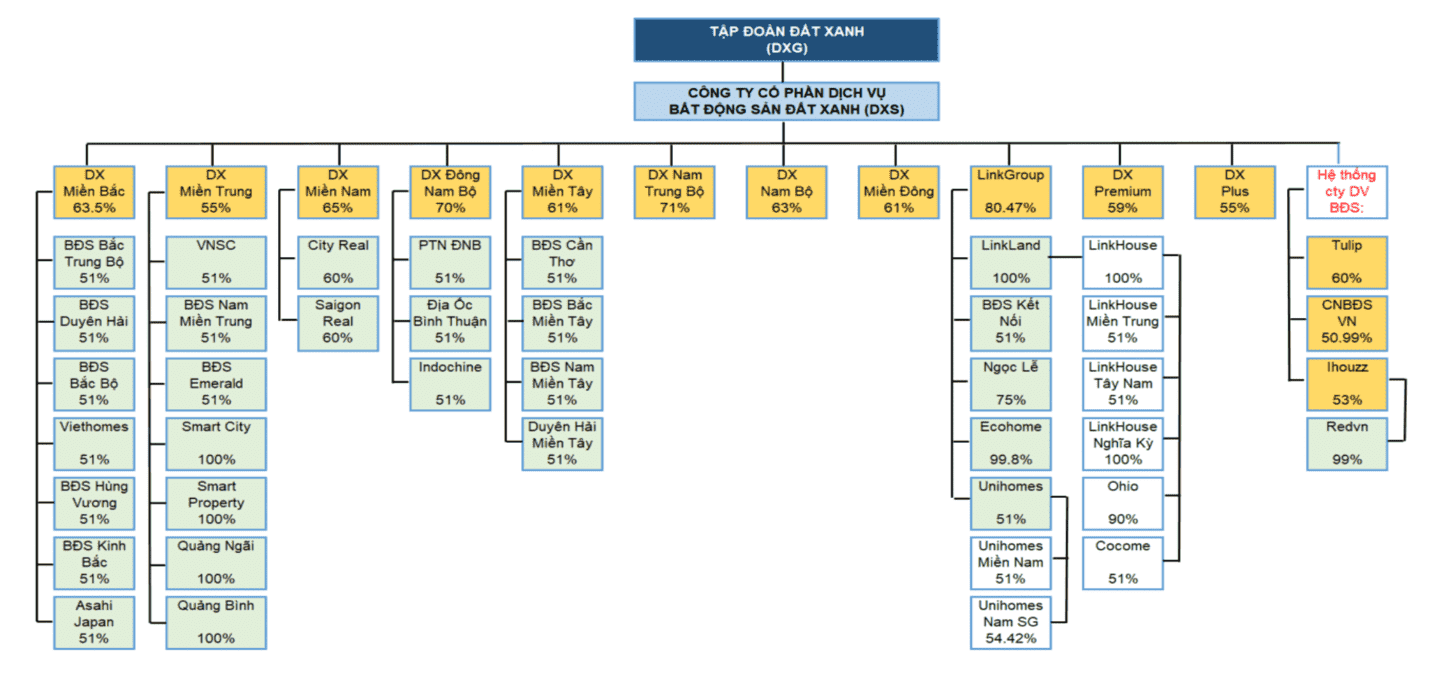

2.3 Liên tục mở mới thêm các công ty con ở các tỉnh, các địa bàn

Cơ cấu phân cấp quản lý hiện nay:

Liên tục mở mới các công ty phủ sóng đủ 63 tỉnh thành với cách bán hàng linh hoạt:

website: https://datxanhservices.vn/

Chuẩn bị IPO các công ty con thuộc DXS: lần lượt là Đất xanh miền bắc + đất xanh Miền Nam + Miền Trung + Miền Tây + Đất xanh Tây Nam bộ

II. ƯU ĐIỂM, RỦI TO:

1. Ưu điểm:

Mặc dù là công ty con của DXG, nhưng trong cơ cấu doanh thu của DXS chỉ có hơn 30% tới từ các sản phẩm BĐS của tập đoàn Đất Xanh. Từ đó, lợi thế lớn của DXS là:

- Độc quyền phân phối tất cả các sản phẩm của DXG: Với lượng hàng dồi dào tới thời điểm bàn giao nhà nửa cuối năm 2022, 2023 của DXG thì DXS hạch toán liên tục tại dự án Gem Sky World, St. Moritz, Opal Skyline… và sắp tới là GEM Riverside lớn nhất của DXG.

- Bán tất cả các dự án của các chủ đầu tư khác, không có hàng tồn kho, chỉ có hàng đặt cọc của khách hàng tại các dự án, có quyền lựa chọn các sản phẩm tốt thì mới bán.

- Hệ thống gần 60 CTTV, 1.000 chi nhánh, văn phòng, sàn giao dịch, sàn liên kết, bộ máy nhân sự gồm khoảng 10.000 nhân viên và 100.000 CTV là nền tảng vững chắc. Trước đây, các CTTV của hệ thống Dat Xanh Services hoạt động tập trung theo khu vực địa lý được phân định sẵn. Ví dụ Đất Xanh Miền Bắc phụ trách khu vực miền Bắc đến Hà Tĩnh, còn Đất Xanh Miền Trung từ Quảng Bình tới Bình Định, Phú Yên… còn hiện nay, ở miền Bắc bán sản phẩm miền Nam, người miền Trung cũng bán sản phẩm ở Phú Quốc…

2. Rủi ro:

Cấu trúc mạng lưới môi giới phức tạp, hoãn ra mắt các dự án môi giới trọng điểm.

III. BCTC quý 2/2022:

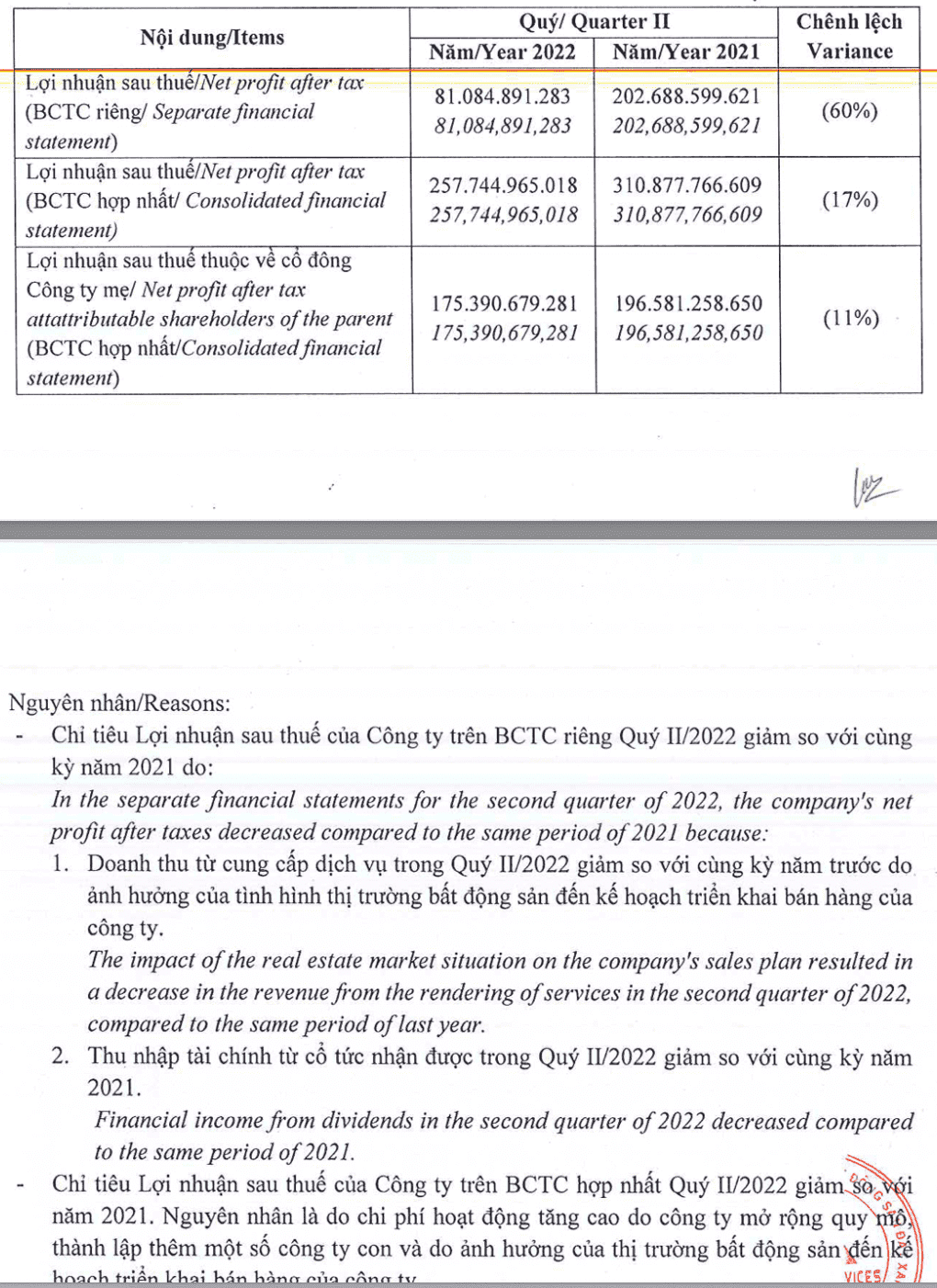

Ngày 29/7 DXS đã công bố báo cáo tài chính riêng, BCTC hợp nhất và giải trình chênh lệch lợi nhuận.

Theo đó, tại quý 2/2022 DXS đạt 175 tỷ LNST giảm 21 tỷ so với cùng kỳ là 196 tỷ tương ứng giảm 11%. Nguyên nhân là do doanh thu từ cung cấp dịch cụ trong quý II/2022 bị ảnh hưởng bởi tình hình thị trường bđs đến kế hoạch triển khai bán hàng của công ty; thu nhập từ cổ tức từ các công ty con giảm, chi phí hoạt động tăng cao do công ty mở rộng quy mô mạng lưới.

Cụ thể trong BCTC có vài điểm đáng chú ý:

Doanh thu 1300 tỷ, giá vốn 600 tỷ, chi phí lãi vay 27 tỷ, chi phí bán hàng 255 tỷ (tăng 70 tỷ so với cùng kỳ), chi phí quản lý doanh nghiệp 162 tỷ (tăng 30 tỷ so với cùng kỳ), lợi nhuận sau thuế quý 2 175 tỷ dẫn tới luỹ kế 6 tháng đầu năm đạt gần 300 tỷ đồng.

So với chỉ tiêu đặt ra tại ngày Đại hội cổ đông 2022:

| Luỹ kế 6 tháng | Mục tiêu | Số còn thiếu | |

| Doanh thu | 2.159 tỷ | 8.400 tỷ | 6.240 tỷ |

| LNST | 299 tỷ | 1.250 tỷ | 950 tỷ |

Như vậy, 6 tháng cuối năm DXS cần làm rất nhiều việc để đạt được chỉ tiêu đã đề ra. Điểm tích cực là đối với ngành bất động sản, điểm rơi lợi nhuận thường đặt vào quý 3, 4 và đặc biệt với các sản phẩm của tập đoàn Đất Xanh năm nay, sẽ có nhiều điều thú vị vào nửa sau năm 2022. Tiếp theo là với 300 tỷ LNST tới thời điểm này, đã hơn 60% so với con số làm được của cả năm 2021 chỉ đạt 553 tỷ.

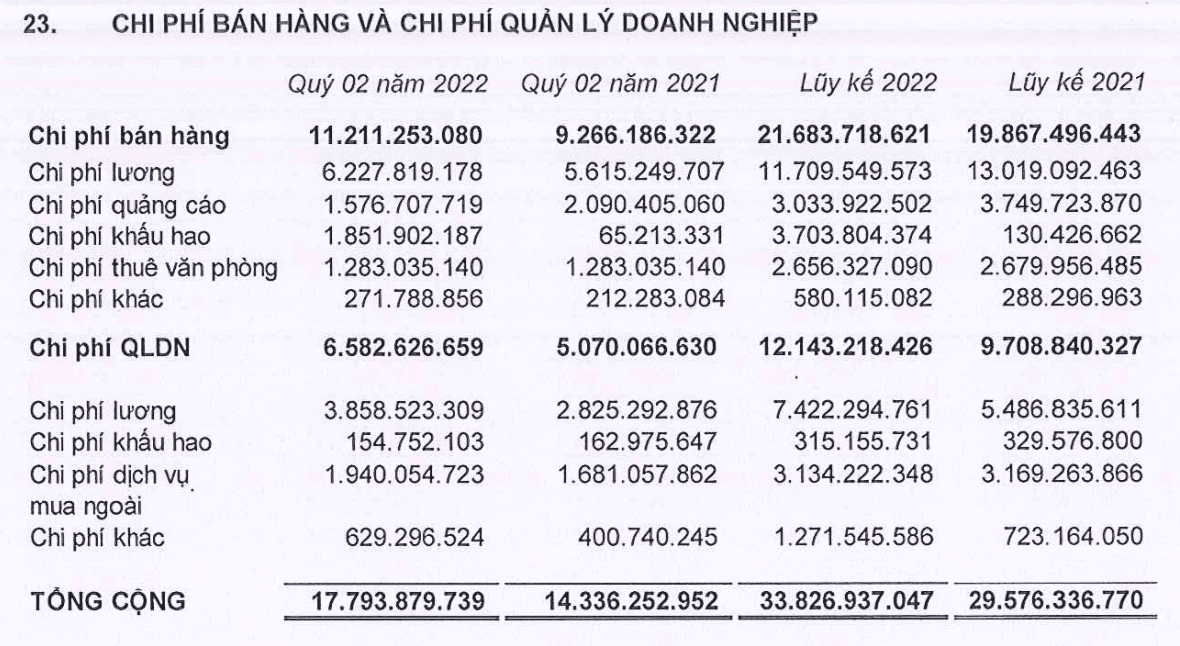

Chi phí bán hàng và quản lý doanh nghiệp có thể thấy rõ các con số tăng mạnh do mở thêm hàng loạt chi nhánh mới. Khi khoản lương và chi phí khấu hao tăng rõ rệt. Đối với nghành môi giới BĐS thì càng nhiều môi giới thì độ phủ thị trường càng tốt.

Link: https://fireant.vn/charts/content/news/9877437

Tính tới 30/6/2022 thì DXS có 14 công ty con trực tiếp và 47 công ty con gián tiếp.

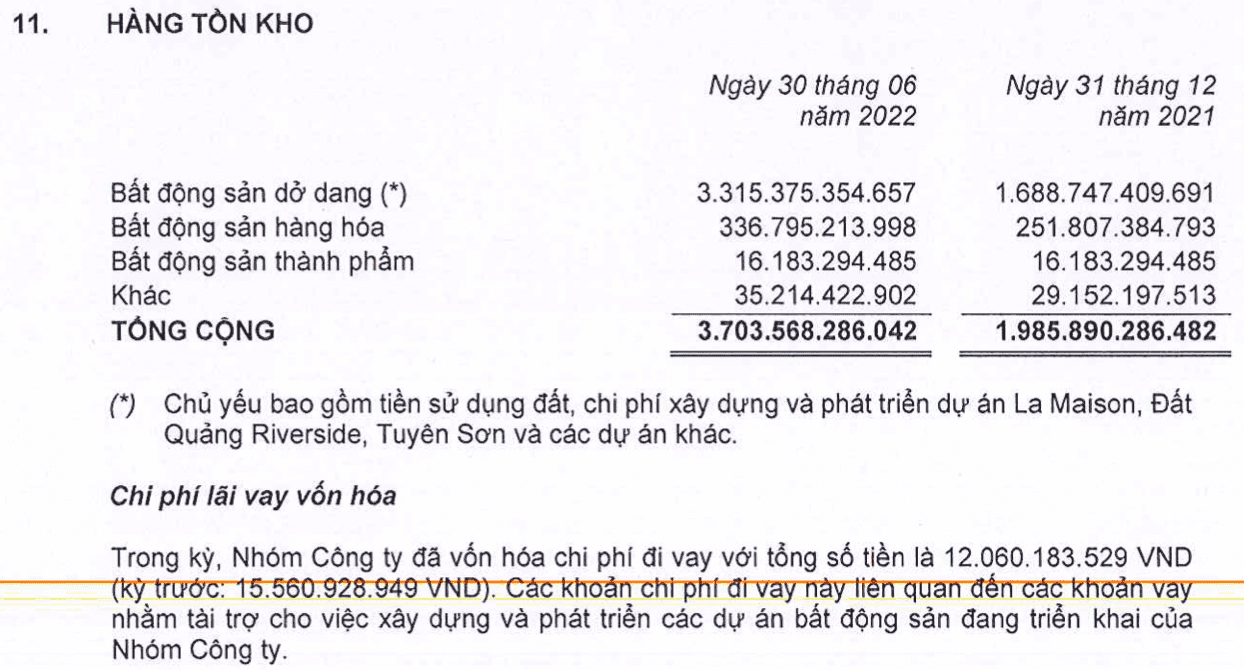

Hàng tồn kho lên tới 3.700 tỷ trong đó BĐS dở dang lên tới 3.300 tỷ bao gồm tiền sử dụng đất, chi phí xây dựng và phát triển dự án La Maison, Đất Quảng Riverside, Tuyên Sơn và các dự án khác. Đây là các dự án cho DXS tự phát triển.

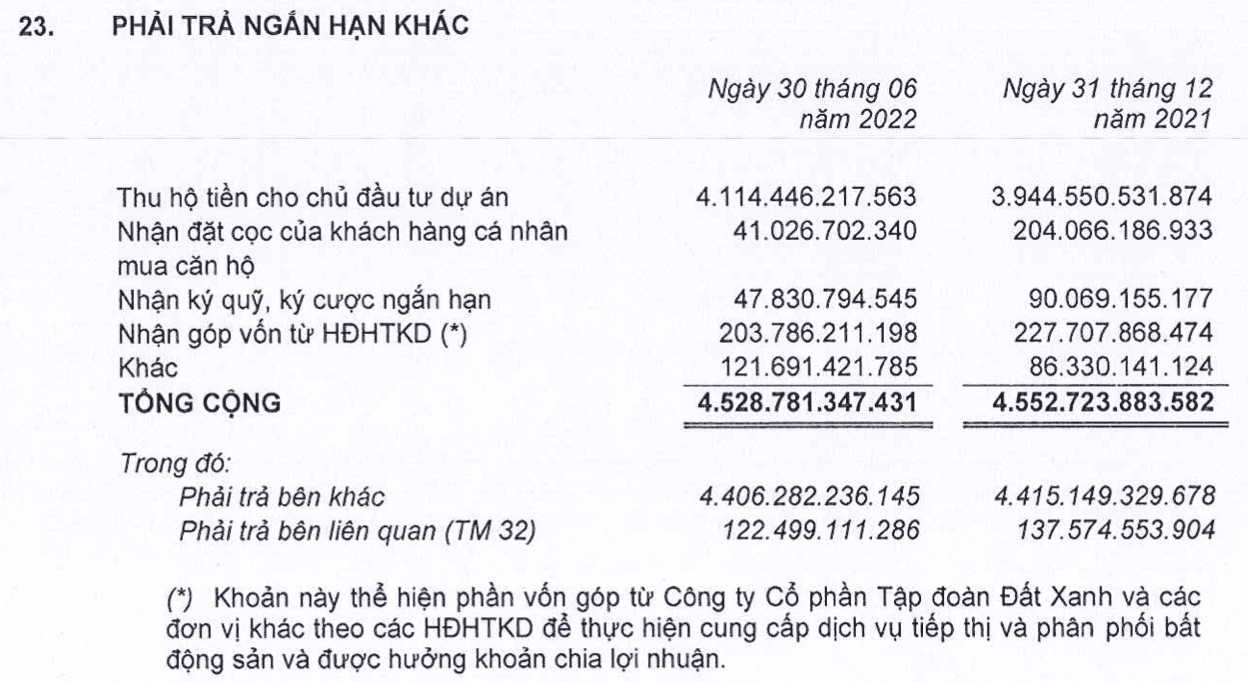

Tại mục phải trả ngắn hạn khác: Tổng số tiền lên tới 4.500 tỷ trong đó Khoản thu hộ tiền cho chủ đầu tư dự án hơn 4.100 tỷ. Nôm na là đang có 4100 tỷ tiền của nhà đầu tư đặt cọc mua hàng, thông thường tỷ lệ tạm ứng thường chiếm 10-20% hoặc thấp hơn cho lượng hàng cầm bán, như vậy lượng hàng cầm bán lên đến gần 41.000 tỷ. Con số này sẽ trở thành doanh thu – lợi nhuận trong tương lai khi bàn giao bđs.

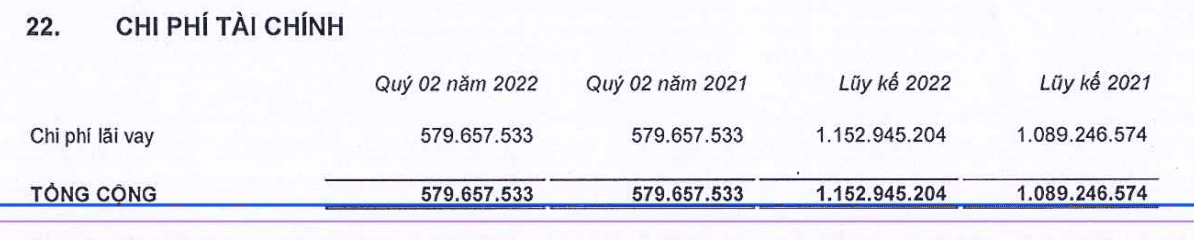

Chi phí lãi vay khá lớn khoảng 580 tỷ đồng tương ứng với năm 2021.

IV. Kỳ vọng, định giá

Với con số LNST quý 2 là 175 tỷ, EPS hiện tại sẽ là (169 – 28 + 123 + 175)/412 = 0.72, thị giá 16.25 thì P/E = 22.5 rất cao.

Đối với nghành này, ít ai định giá theo P/e, nhưng cũng là 1 cách định giá tương lai. Với DXS là đơn vị đầu nghành thì được chấp nhận mức P/e từ 12 – 15 là chuyện bình thường.

Điều quan trọng, Quý 4/2021 công ty lỗ 28 tỷ, vậy thì quý 3, 4/2022 là điểm rơi lợi nhuận năm 2022 này, LNST của DXS cuối năm chắc chắn tăng mạnh mẽ so với năm 2021 thậm chí gấp đôi năm 2021.

Tính theo số lượng cổ phiếu hiện tại là 412 triệu cp: nếu đạt được mức doanh thu năm 2022 đạt 5,5 nghìn tỷ đồng (+26% YoY), LNST đạt 1,2 nghìn tỷ đồng chủ yếu do giả định chi phí SG&A cao hơn theo kết quả quý 2/2022.

EPS = 1200 / 412 = 3.000 đ/cp

P/e bình quân từ 10.5 – 12.5 (thấp hơn hiện tại) thì giá mục tiêu trong khoảng 32.000 đ – 38.000 đ/cp

Tính mục tiêu theo số lượng cổ phiếu tăng lên:

Công ty đã ra Nghị quyết lựa chọn đơn vị kiểm toán và phương án trả cổ tức bằng cổ phiếu. Cổ đông chuẩn bị nhận thêm 10% cổ tức bằng cổ phiếu, nâng số lượng cổ phiếu của DXS từ 412 triệu lên 453 triệu cổ phiếu.

Mục tiêu đưa ra tại ĐHCĐ 2022 đạt 1250 tỷ LNST, giả sử chỉ đạt 1000 tỷ thì EPS = 1000/453 = 2.200, giá mục tiêu 2.2 x 15 = 33.000 đ/cp

Tại năm 2021, DXS chỉ đạt 550 tỷ LNST thị trường đã chấp nhận mức thị giá 25.000 đ/cp, năm 2022 này mức LNST 1000 tỷ gấp đôi năm 2021 chẳng lẽ DXS không đạt mức thị giá cao hơn?

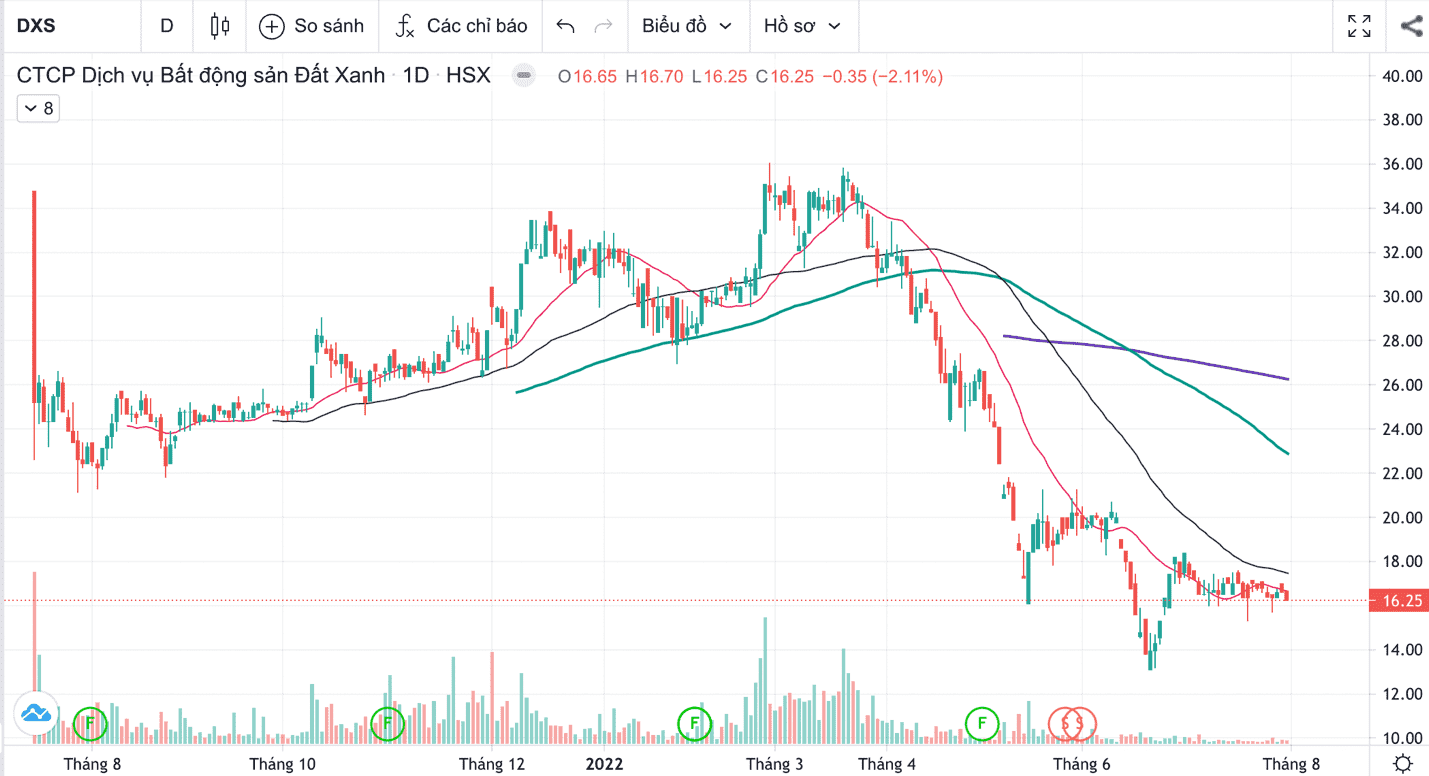

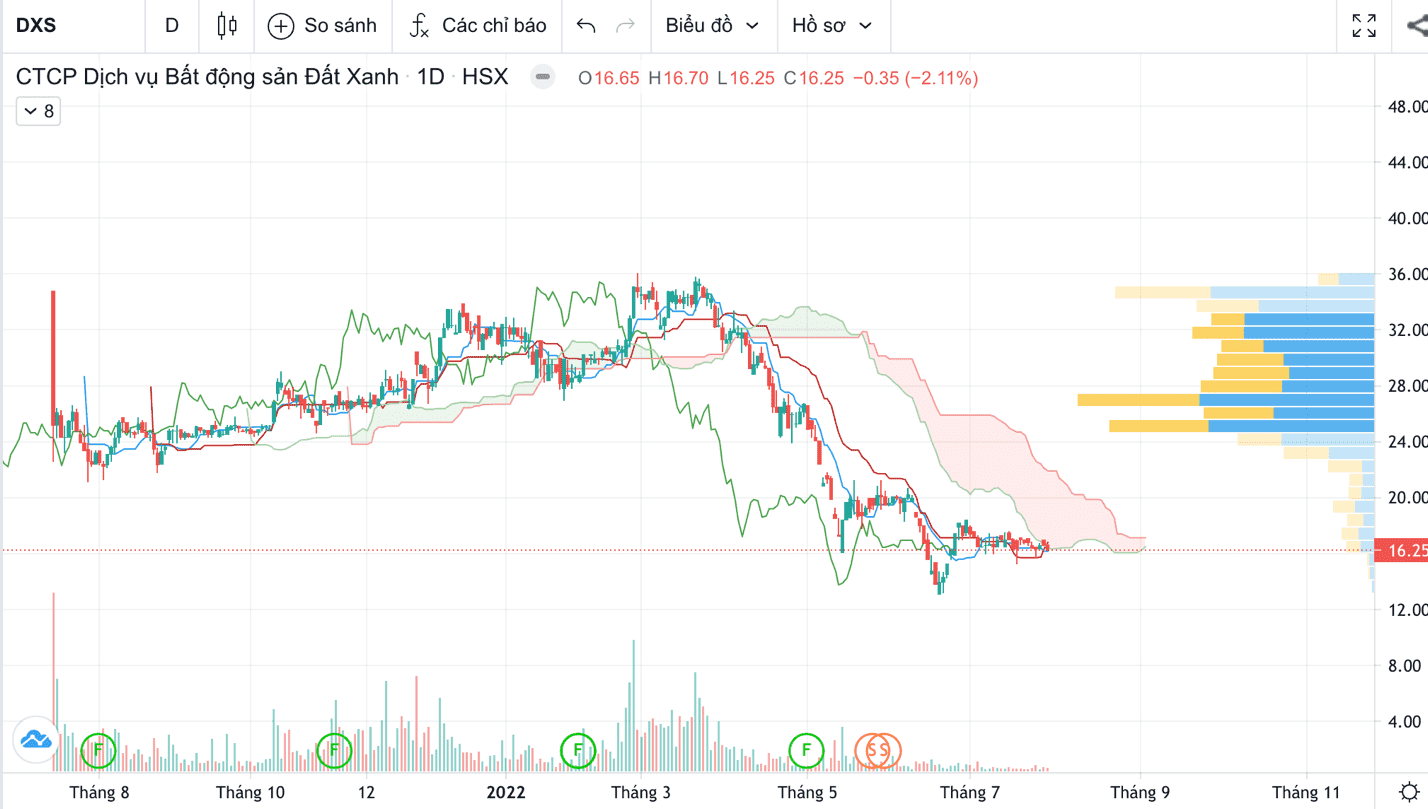

V. Phân tích kỹ thuật:

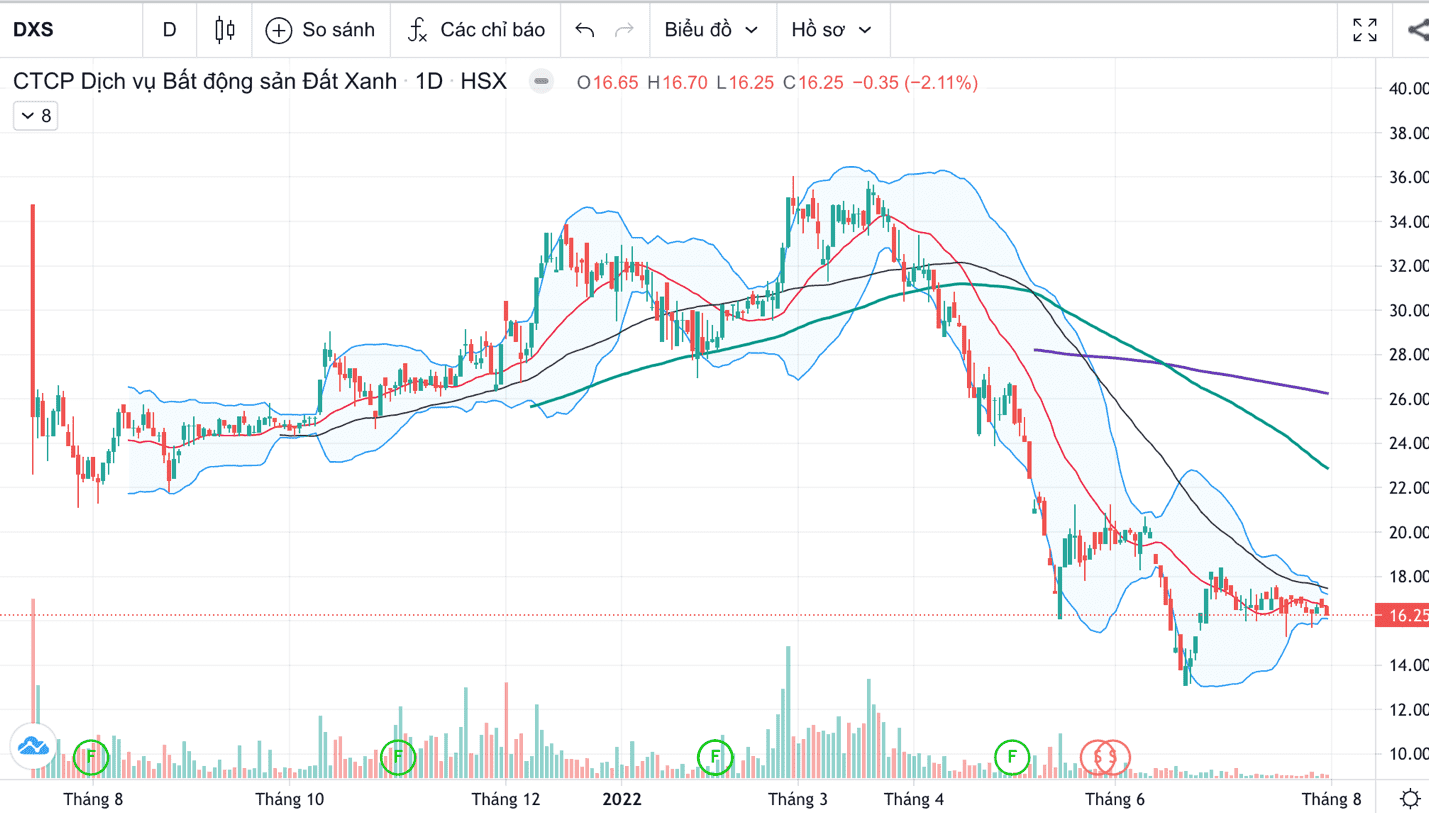

DXS đã có pha giảm không phanh từ mốc 36.000 đ/cp về 13.000 đ/cp tương ứng giảm 65%, Sau đó hồi phục và đi ngang quanh mốc 17.000 đ/cp tương ứng tăng trở lại 26%. Cuối phiên ATC thứ 6 ngày 29/7 đã bị đè giá lộ liễu giảm 2% về 16.250 đ/cp nhưng đồ thị vẫn cho tích luỹ đẹp quanh khoảng 16 – 17.000 đ/cp với vol teo lại rõ rệt. Chỉ chờ gió đông.

Thị giá chủ yếu từ khi lên sàn nhiều big hand nắm quanh mốc 27.000 đ/cp, hiện nay đường giá đã vào trong mây, sẽ đi lên từ mây dưới lên thoát mây trên đồng thời sẽ hình thành mảng mây màu xanh tăng giá trong thời gian tới.