Thông báo miễn trừ trách nhiệm

Thông tin dưới đây chỉ mang tính chất tham khảo, mọi quyết định mua bán đầu tư là ở quyết định cá nhân mỗi người. IICVN.NET sẽ không chịu bất cứ trách nhiệm nào về thua lỗ của các bạn.

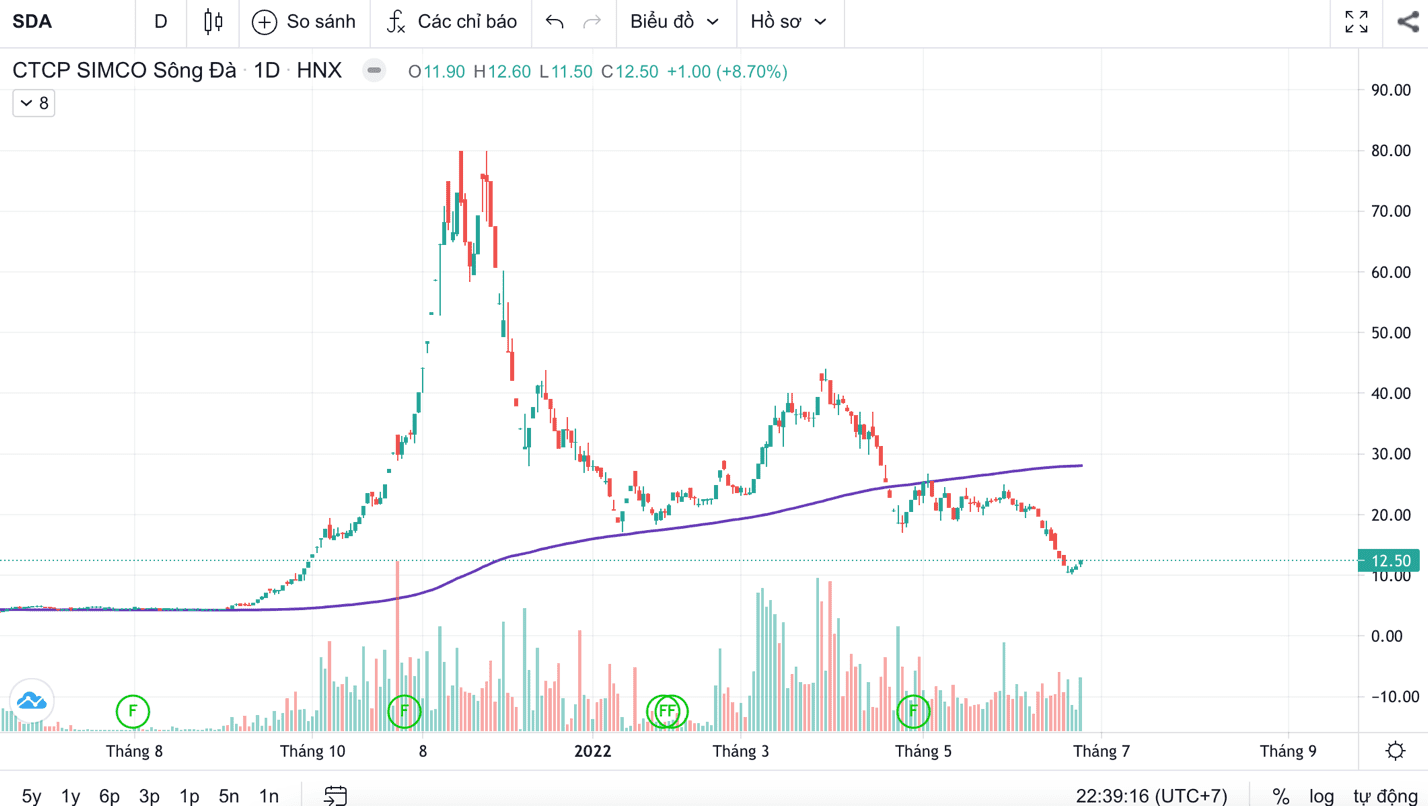

Phân tích cổ phiếu SDA – Ngày 26/06/2022

Công ty cổ phần SIMCO Sông Đà tiền thân là Trung tâm Hợp tác lao động nước ngoài Sông Đà được thành lập vào ngày 01/11/1997 trực thuộc Tổng công ty Sông Đà. Năm 2006 cổ phiếu của Công ty với mã chứng khoán SDA chính thức được giao dịch tại Trung tâm giao dịch chứng khoán Hà Nội. Ngành nghề kinh doanh gồm: Xuất khẩu lao động (đã tự xin rút giấy phép); Giáo dục đào tạo; Kinh doanh bất động sản; Đầu tư tài chính.

Địa chỉ: Tòa nhà SIMCO Sông Đà, Tiểu khu đô thị mới Vạn Phúc, phường Vạn Phúc, Q. Hà Đông, TP. Hà Nội.

Website: http://www.simco.vn/

Tại Đại hội cổ đông bất thường cuối năm 2021, SDA đã có sự đổi chủ khi bầu và thay thế gần như toàn bộ giàn lãnh đạo cũ, thay đổi nghành nghề kinh doanh, đã lên ý định thay đổi tên công ty, tự xin rút giấy phép nghành chủ lực xuất khẩu lao động nhằm tạo điều kiện cho cổ đông chiến lược nước ngoài tham gia nắm cổ phần doanh nghiệp… Tận dụng những lợi thế sẵn có của SDA về dự án, quỹ đất, kết hợp, hoán đổi cổ phần với công ty công nghệ Smarttech để trở thành 1 doanh nghiệp hoàn toàn mới, duy nhất trên sàn khi nắm 2 nghành được quan tâm nhất Việt Nam thời điểm hiện tại: Công nghệ – Bất động sản.

Thông tin tại Đại hội cổ đông năm 2022

Hiện nay SDA đang hoạt động kinh doanh tại 6 mảng khác nhau, nhưng tạm chia thành các mảng trước khi Smartech vào và thêm những mảng mới liên quan tới công nghệ. Chính xác thì giàn lãnh đạo mới đang giải quyết những việc tồn kho cũ đồng thời thêm các mảng mới hoàn toàn.

Đầu tiên nđt cần đọc tài liệu, báo cáo đã đăng trên web theo đường link:

http://simco.vn/post/thong-bao-moi-hop-dai-hoi-dong-co-dong-thuong-nien-nam-2022

Nội dung bài viết

I. Các mảng kinh doanh:

Chia theo thứ tự giải quyết tồn kho cũ và các lĩnh vực mới.

1. Mảng khai thác đá:

Có 2 mỏ đá, 1 mỏ ở Yên Bái và 1 mỏ ở Myama.

a. Dự án khai thác chế biến bột đá trắng tại Yên Bái (Công ty SIFACO)

Mỏ đá này trong thời gian tới hết năm 2022 sẽ khai thác mỏ tại bãi xúc số 2, đồng thời hoàn thành tuyến đường khai thác mỏ. Mục tiêu đạt sản lượng khai thác và tiêu thụ năm 2022: 100.000 – 120.000 tấn đá hộc và đá khối. Doanh thu 2022 dự kiến 20-25 tỷ đồng.

b. Dự án Khai thác đá block tại Myanmar

Đây là dự án mà chủ cũ của công ty đã mua từ 10 năm trước, thời điểm mua tương đối tiềm năng, tuy nhiên giờ lại là gánh nặng cho công ty, cũng là lý do làm SDA thua lỗ, không có tiền trả cổ tức cho cổ đông nhiều năm qua. Tại dự án này lúc đầu có 3 công ty, nhưng hiện tại có 2 công ty đã sáp nhập lại làm 1 nên chỉ còn 2 công ty là Việt Trang và CP hữu hạn Myanmar SIMCO Sông Đà (Là công ty đại diện cho SDA tại đây – tỷ lệ phần sở hữu của SDA tại Công ty CP hữu hạn Myanmar SIMCO Sông Đà là 49,86% nên là công ty liên kết không còn là công ty con như trước nữa).

Chất lượng đá thì tốt, nhưng việc khai thác không thuận lợi do đường vận chuyển từ mỏ ra cảng biển xa và xấu, tại mỏ không có điện…. trước năm 2020 đã từng có đối tác bên Đức bao thầu cả phần khai thác và bao mua đầu ra, tuy nhiên do đại dịch Covid và nội chiến tại đất nước Myama làm việc khai thác phải dừng lại. Hiện nay SDA bàn giao việc quản lý mỏ này cho công ty Việt Trang, không đầu tư thêm, chỉ bán số đá đã khai thác sẵn ở mỏ. Đồng thời tìm cách bán lại mỏ.

Đối với dự án này, 1 góc nhìn có thể là gánh nặng, nhưng cũng có thể xem là nguồn thu trong tương lai. Tuy nhiên, thời điểm hiện tại nó không ra dòng tiền.

2. Mảng Xuất khẩu lao động, trường dạy nghề:

Do quy định về việc công ty XKLĐ không được có sở hữu nước ngoài, nên công ty đã tách mảng du học ra thành 1 công ty riêng để SDA đủ tiêu chuẩn nâng room nước ngoài lên 49%.

SDA vẫn sở hữu trường nghề diện tích 15.000 m2 vẫn đang hoạt động bình thường và có định hướng tiếp tục đầu tư nâng cấp trường nghề đó thành trường đào tạo nhân lực chất lượng cao, có thể thành trung tâm thi các chứng chỉ tiếng anh nước ngoài… cần thêm thời gian để xem SDA làm mảng này ntn, đóng góp bao nhiêu doanh thu, lợi nhuận cho công ty mẹ.

3. Mảng bất động sản:

có 3 điểm đáng chú ý:

a. Dự án chuyển từ toà nhà 12 tầng sang shophoue tại Khu đô thị Cầu Bươu:

Một trong những tài sản có giá trị nhất của SDA. Diện tích 5800m2 giá trị mua vào là hơn 76 tỷ (13 triệu/m2) ban đầu dự án là xây toà nhà Simco 12 tầng, tuy nhiên sau khi xem xét lại thì công ty thấy việc xây tower với chiều cao đó không có lãi nhiều, nên đang xin giấy phép chuyển đổi thành các mảnh nhỏ xây shophouse. Việc chuyển đổi tới đâu, làm ntn thì chưa rõ nhưng nếu bán luôn thì định giá cũng đã lên giá gấp 5, 6 lần giá trị mua ban đầu là ít. Con số này tương đương vốn hoá hiện tại của toàn công ty.

b) Dự án Tiểu khu đô thị mới Vạn Phúc, dự án đất 15%

Dự án đã hoàn thành việc bàn giao hệ thống thoát nước, quản lý môi trường cho đơn vị chuyên ngành quản lý. Các hạng mục hạ tầng kỹ thuật khác Công ty đã có công văn gửi UBND quận Hà Đông theo chỉ đạo của UBND thành phố nhưng chưa có văn bản hướng dẫn thực hiện. Trong năm 2022, Công ty sẽ có kế hoạch để giải quyết dứt điểm. Đồng thời liên quan, Công ty đang xúc tiến để hoàn thiện việc xin cấp Giấy chứng nhận quyền sử dụng đất và tài sản trên đất thuộc trụ sở Công ty.

c) Dự án đầu tư xây dựng hạng mục Nhà trẻ, mẫu giáo thuộc tiểu khu đô thị mới Vạn Phúc

Hiện nay Công ty đang tiếp tục làm việc với Sở Kế hoạch và Đầu tư để tiến hành thực hiện các thủ tục liên quan.

Khi nào rõ ràng hơn thì tính tiếp.

4. Thu hồi khoản tiền đầu tư Khu đô thị Sông Đà tại Hà Tĩnh

Dự án này đã thi công xong năm 2015, trước đó đã có hợp đồng phân chia quyền lợi, nhưng thời gian dài do sự thay đổi về nhân sự lãnh đạo của Thành phố Hà Tĩnh và Tỉnh Hà Tĩnh nên khoản tiền đáng ra thuộc về SDA chưa được thu hồi. SDA đã thuê luật sư, làm việc với Tỉnh. Theo thông tin thì Tỉnh Hà Tĩnh xác định sẽ thanh toán, nhưng số tiền thu về cho SDA thì chưa thống nhất. Kỳ vọng trong thời gian tới sẽ thu về tầm 50 – 55 tỷ. Đây là số tiền rất giá trị khi SDA đang rất khát vốn.

5. Mảng mực in màn hình điện tử:

Là một con gà đẻ trứng vàng cho SDA khi trở thành vendor 1 của Samsung. Hiện nay tại Việt Nam chỉ có 5 vendor cấp 1 và 200 vendor cấp 2.

Cụ thể, cả thế giới chỉ có 2 nhà máy sản xuất được loại mực màn hình này, trong đó 1 nhà máy ở Hàn Quốc và 1 nhà máy ở Trung Quốc, do Samsung đã đóng cửa nhà máy ở Trung Quốc nên nhà máy Trung Quốc đó chuyển sang Việt Nam và chọn SDA là công ty tại Việt Nam để lập 1 nhà máy mới, chuyển máy móc, trang thiết bị tới và sản xuất như tại Trung Quốc nên vấn đề công nghệ, nhân lực không phải là vấn đề quá lớn để setup.

SDA đã lập công ty HSX Vina (nắm 69.5% – 30% còn lại cho đối tác Hàn Quốc, 0,5% cho đối tác liên kết) để làm nhà máy, trong nhà máy hầu như rất ít công nhân, mà có hơn 40 kỹ thuật viên chất lượng cao như tại Trung Quốc.

Theo kế hoạch, nhà máy xây dựng tại Bắc Ninh đi vào hoạt động trong tháng 5/2022 tuy nhiên trong quá trình xây dựng thì chuyển địa điểm sang Khu công nghiệp thuộc Bắc Giang dẫn tới tháng 8/2022 mới bắt đầu đi vào hoạt động.

Việc chuyển đổi địa điểm cũng là việc tốt khi chính là yêu cầu của Samsung trong việc phải nâng cao công suất, dự kiến đi vào hoạt động thì sản lượng 1 năm là 500 tấn, 800 tỷ doanh thu, biên lợi nhuận cam kết tầm 25 – 30% do chỉ có sản xuất, bán thẳng cho samsung.

Công suất dự tính phát triển của Nhà máy là 400-500 tấn/năm ~ 800 tỷ Doanh thu. Tuy nhiên hiện tại chỉ mới xây dựng ban đầu ½ công suất khoảng 200 tấn/năm Doanh thu dự kiến khoảng 400 tỷ. Do tháng 8 mới đi vào hoạt động, nên chỉ tính doanh thu cho Quý 4 năm 2022, ước chừng 100 – 120 tỷ doanh thu với lợi nhuận tầm 20 – 30 tỷ, LN đem về cho SDA tầm 10 – 15 tỷ. Sang năm 2023 khi đi vào hoạt động toàn bộ sẽ đẩy doanh thu lên 400 tỷ, tầm 80 – 100 tỷ LNST, việc năm 69,5% sẽ mang về cho SDA tầm 40 – 50 tỷ LNST chăng? Và nếu đi vào hoạt động ổn định đúng kế hoạch phát triển đủ công suất 400 – 500 tấn/năm thì con số LNST này có thể sẽ thu về cho SDA tầm 160 – 200 tỷ các năm về sau.

Tại đại hội năm 2022, đã bầu vào HĐQT thành viên mới theo thông tin ngoài lề là đại diện cho đối tác Hàn Quốc (Ngô Đức Anh – sinh năm 1997 – thạc sỹ trường Westminter Anh – từng làm ở Vinfast) sẽ tham gia sâu hơn về mảng mực in màn hình điện tử.

Ngoài ra, nếu làm tốt mảng này, thì đối tác từ Trung Quốc chuyển qua sẽ còn nhiều điều thú vị cho SDA nữa. Cùng chờ xem.

6. Sáp nhập Smartech:

2 công ty này chung Chủ tịch HĐQT là ông Nguyễn Lương Phương, Smartech có nhu cầu lên sàn gọi vốn, và cách nhanh nhất đó là thâu tóm lại 1 công ty có sẵn trên sàn chứng khoán là SDA. Đây là game M&A điển hình.

Smartech là công ty đã có nhiều năm nghiên cứu, cho ra sản phẩm thực tế, áp dụng công nghệ hiện đại… và có tham vọng lớn khi đặt ra doanh thu, lợi nhuận rất cao. Cơ sở để Smartech đưa ra con số lợi nhuận cao đó là vì làm chủ được công nghệ, đưa các sản phẩm vào được các dự án bđs, đô thị lớn của các nđt có tên tuổi như Novaland hay dự án khu đô thị thông minh ven sông Hồng…

Smarttech cũng thừa hưởng dàn lãnh đạo đã gắn bó, có nhiều năm kinh nghiệm lĩnh vực phân phối hàng gia dụng, đã mua lại thương hiệu hạng sang Bells, mở nhà máy sản xuất Bo mạch với đối tác Ấn Độ dự kiến nhà máy đặt tại Khu công nghệ cao Hoà Lạc tầm 2 ha….

Thực tế, do năm 2022 tình trạng thiếu chip, linh kiện, màn hình… khan hiếm trên toàn thế giới, Smarttech chưa công bố báo cáo tài chính, các dự án của Smarttech chưa thấy tiền về, nên khi SDA và Smartech tổ chức họp báo công bố việc hoán đổi cổ phần, nđt sẽ có nhiều thông tin để định giá hơn Dự kiến vào tháng 9/2022.

7. Thoái vốn hoặc thu hẹp các mảng kinh doanh nhỏ lẻ khác

Công ty đánh giá rà soát lại các khoản đầu tư, lĩnh vực đầu tư tại các công ty con, công ty liên kết và các dự án ủy thác đầu tư qua Tổng công ty Sông Đà để tiếp tục đầu tư, hợp tác đầu tư hoặc tạm dừng đầu tư hoặc thoái vốn:

+ Công ty CP Rượu Việt Nam – Thuỵ Điển tại Khu công nghiệp Phú Nghĩa, Hà Nội;

+ Công ty CP Tự động hoá và Công nghệ thông tin Sông Đà;

+ Công ty CP Khoáng sản SIMCO – FANSIPAN (SIFACO) tại tỉnh Yên Bái;

+ Công ty CP hữu hạn Myanmar – SIMCO Sông Đà (MYSICO) tại Myanmar;

+ Công ty CP Cao su Phú Riềng – Kratie;

+ Công ty CP Đầu tư Phát triển khu Kinh tế Hải Hà;

+ Dự án tòa nhà SIMCO TOWER tại khu đô thị Cầu Bươu, Hà Nội.

- Mở rộng hợp tác đầu tư đối với các dự án:

+ Trường Cao đẳng nghề SIMCO Sông Đà tại huyện Thanh Oai, Hà Nội;

+ Dự án nhà trẻ và khu vực văn phòng tại Hà Đông, Hà Nội

Có thể thấy, việc SDA đang trong giai đoạn setup lại hoàn toàn, số lượng việc rất nhiều mảng, tiền mặt thì hạn chế… tuy nhiên tiềm năng của SDA là có thật, kỳ vọng năm 2023 sẽ là năm đột phát về lợi nhuận cho SDA.

II. Ưu điểm, nhược điểm:

1. Ưu điểm:

Dàn lãnh đạo có tiềm năng, đã chứng minh được thực lực, có kế hoạch, chiến lược rõ ràng dành cho SDA và Smartech trong nhiều năm.

Các mảnh đất SDA đang nắm có giá trị lớn, từ đất trụ sở, đất khu Cầu Bươu, đất tiểu khu Vạn Phúc, đất trường dạy nghề… Việc HĐQT của SDA có thêm thành viên mới (Lê Quang Huy – sinh năm 1959) có lẽ là để cơ cấu lại mảng bđs của SDA.

Khoản nợ khó đòi tại Hà Tĩnh khi nhận được, sẽ là cơ sở để phát hành thêm cổ phiếu thưởng.

2. Nhược điểm:

Trên con số công bố công khai, dàn lãnh đạo hiện tại nắm số lượng cp rất ít. Theo chia sẻ tại đại hội cổ đông, thì dàn lãnh đạo nắm tầm 10 triệu cp, nhân viên cũ đã tách thành công ty XKLĐ nắm tầm 5 triệu, 5 triệu của lãnh đạo cũ tức là số cổ đông lớn tầm 20 triệu, có 6 triệu cp bên ngoài (Tổng 26.2 triệu cp)

Đối với công ty ntn, Chủ tịch HĐQT nên nắm số lượng cổ phần lớn hơn. Sắp tới việc hoán đổi sáp nhập Smartech hi vọng sẽ công bố thêm.

Việc kinh doanh của Smartech doanh thu, lợi nhuận ntn còn chưa rõ ràng. Chưa có tỷ lệ cổ phần hoán đổi nên chưa biết SDA là công ty mẹ của Smarttech hay Smarttech là công ty mẹ của SDA

III. Kì vọng

Thời điểm hiện tại, chưa định giá được SDA, một phần vì nhiều mảng hoạt động nên chưa xác định được P/e thị trường chấp nhận trả, có nhiều mảng chưa ra doanh thu nên chưa xác định được tổng tài sản, một phần vì việc hồi sinh SDA chưa đủ thông tin, cần thêm 4 – 6 tháng nữa sẽ rõ ràng hơn.

Tuy nhiên, việc từ 1 công ty quanh năm thua lỗ, đã có sự chuyển biến lớn:

Năm 2020: doanh thu 27 tỷ lãi 4,6 tỷ

Năm 2021: doanh thu 46,63 tỷ. lãi 23.34 tỷ

Năm 2022: dự kiến doanh thu 380 tỷ lãi 40 tỷ

Năm 2023 cá nhân dự kiến doanh thu hơn 800 tỷ lãi hơn 100 tỷ (hoặc hơn gấp đôi con số này khi sáp nhập smartech)

Kết luận:

SDA là game rất thú vị khi sẽ có đột biến, và trên sàn không có công ty nào tương tự.