Thông báo miễn trừ trách nhiệm

Thông tin dưới đây chỉ mang tính chất tham khảo, mọi quyết định mua bán đầu tư là ở quyết định cá nhân mỗi người. IICVN.NET sẽ không chịu bất cứ trách nhiệm nào về thua lỗ của các bạn.

Phân tích cổ phiếu HPP – Ngày 05/3/2022 giá 72

HHP – CTCP Sơn Hải Phòng hoạt động trong một lĩnh vực đặc thù, độc quyền khi cung cấp hơn 50% thị phần sơn Tàu biển tại Việt Nam. Năm 1996, HPP được chuyển giao công nghệ với hãng Chugoku Marine Paints (CMP) của Nhật Bản – 1 trong 3 hãng sơn hàng đầu thế giới trong lĩnh vực này. Loại sơn này đặc biệt vì phải chống chịu được thời tiết, chống bị ăn mòn bởi muối biển khi di chuyển. Từ quý III/2022, khi nhà máy Contenor của Hoà Phát đi vào hoạt động, dự kiến HPP sẽ là đơn vị cung cấp sơn phủ cho sản phẩm Contenor của HPG.

Ngoài ra, HPP còn sản xuất các loại sơn chống cháy, phục vụ sản xuất công nghiệp có chỗ đứng với các bạn hàng lâu năm trong lĩnh vực xăng dầu, tàu thuỷ. Nhiều năm nay, Công ty cũng là đơn vị cung cấp sơn tấm lợp được các đối tác như HSG, HPG tin dùng. Cùng với sự phát triển của các đầu mối tiêu thụ, HPP hứa hẹn sẽ là cổ phiếu có mức tăng trưởng lợi nhuận cao trong 3 năm tới.

Nội dung bài viết

I. Về công ty:

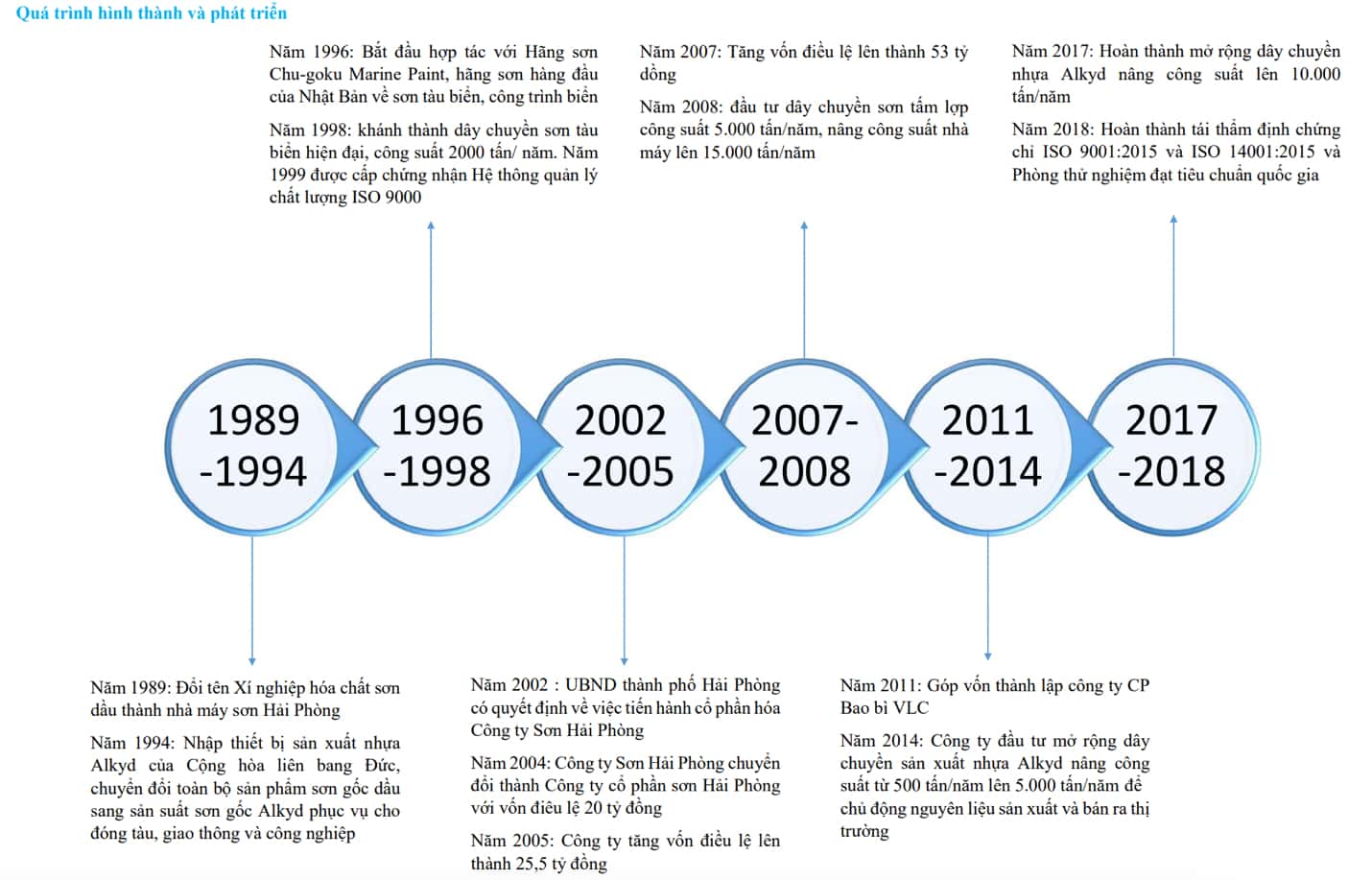

Quá trình hình thành và phát triển:

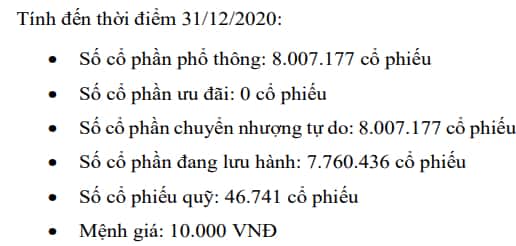

Hơn 8 triệu cp, 46.700 cp quỹ.

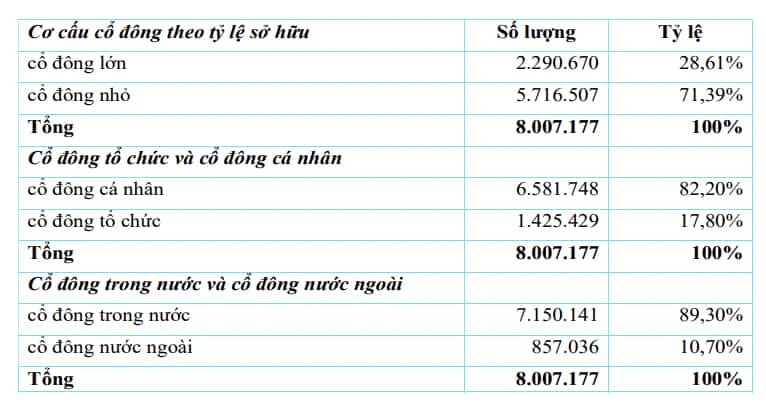

Cơ cấu cổ đông (tính tới 31/12/2020)

Cụ thể cổ đông lớn nắm:

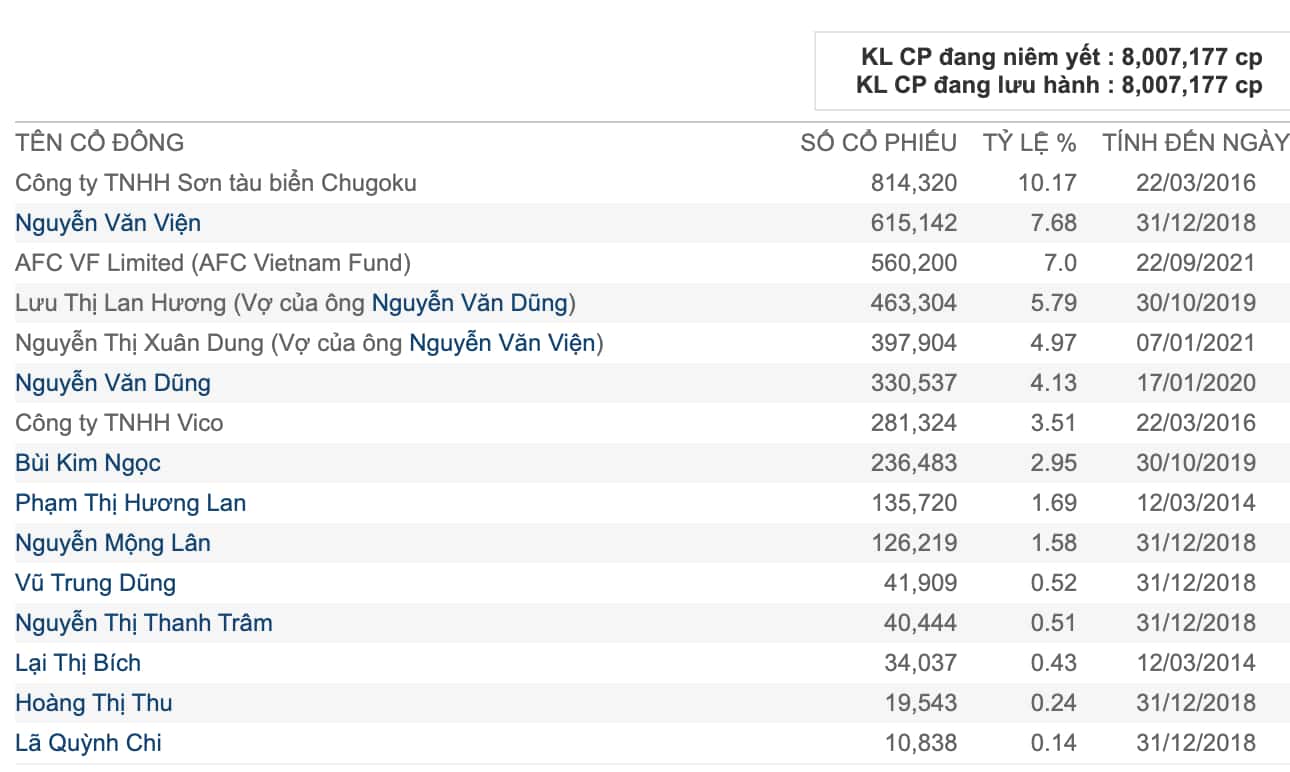

Tổng lượng bán phải đăng ký là: 10,17 + 7,68 + 7 + 5,79 + 4,97 + 4,13 + 3,51 + 2,95 + 1,69 + 1,58 + 0,52 + 0,51 + 0,43 + 0,24 + 0,14 = 51,31% tương đương có 3.92 triệu cp freeload. Khối lượng khớp lệnh trung bình mỗi phiên cũng chỉ tầm 10.000 cp chứng tỏ rất cô đặc.

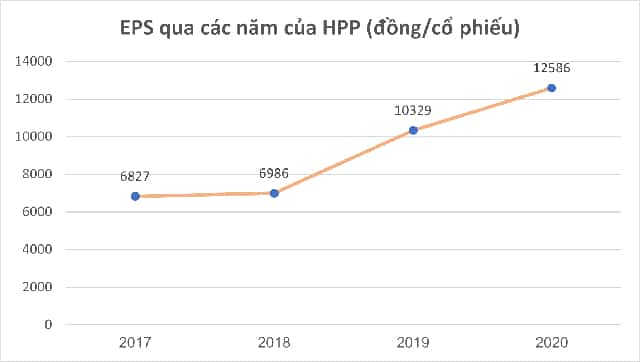

EPS rất cao 12.51, P/e 5.75 còn rất rẻ. Giái trị sổ sách 50.000đ khi thị giá 70, vốn hoá 576 tỷ phù hợp với các nđt nhỏ mua tích sản trong thời gian dài chờ nhận cổ tức.

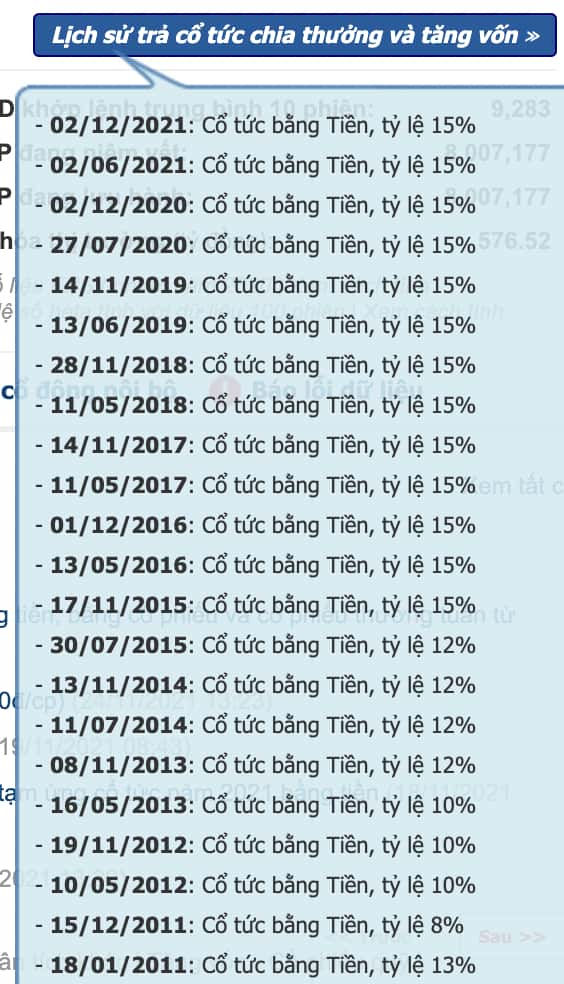

Dòng tiền của công ty rất đều đặn khi nhìn vào lịch sử trả cổ tức và chia thưởng: năm nào cũng trả cổ phiếu bằng tiền suốt 20 năm nay. Và có lẽ còn đều đặn trong 20 năm tới.

II. Về hoạt động sản xuất kinh doanh:

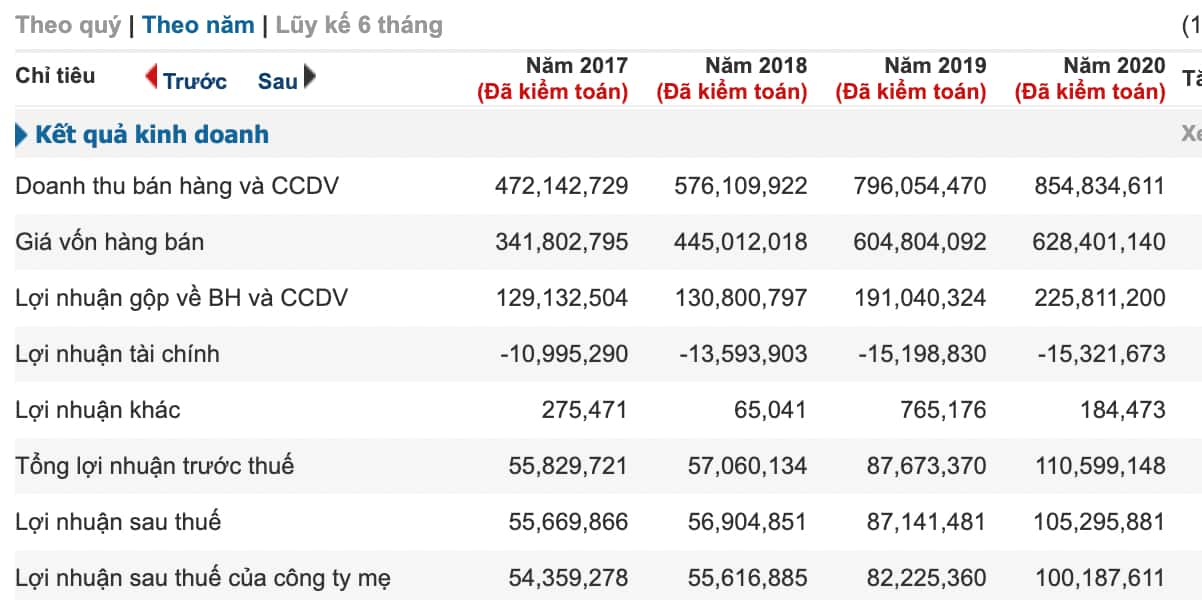

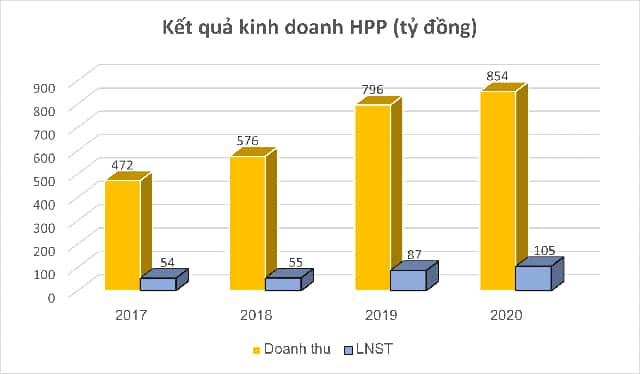

Năm 2020 doanh thu 855 tỷ và LNST 100 tỷ, +21.6% yoy.

Biên gộp cải thiện từ 24% lên 26.4%

Biên ròng từ 10.3% lên 11.7%

ROEA cũng cải thiện mạnh từ 22.6% lên 23.8%.

Điều này cho thấy, việc giữ lại lợi nhuận thêm hàng năm vẫn đem lại hiệu quả sinh lời tốt trong dài hạn.

Công ty niêm yết trên thị trường Upcom nên không có báo cáo quý. Hiện đang chờ báo cáo năm 2021 và kế hoạch đại hội cổ đông năm 2022. Nhưng với sự tăng trưởng rất mạnh theo số liệu bán hàng từ HPG, HSG… nhà đầu tư hoàn toàn có thể kỳ vọng mức lợi nhuận sau thuế tăng từ 50% – 70% yoy tương ứng khoảng 150 – 170 tỷ LNST.

Nếu đạt mức lợi nhuận đó, EPS có thể lên xấp xỷ 20.000 đ/cp, P/e chỉ còn 3,5. Rất rẻ để tích sản cổ phiếu.

III. Tương lai cho HPP

Báo cáo thường niên năm 2020 của Công ty:

http://www.fpts.com.vn/FileStore2/File/2021/05/28/HPP_2021-5-28_ddb9bf3_BCTN_2020.pdf

Rất nhiều thông tin từ báo cáo này, nđt có thể chắt lọc thêm thông tin từ đây.

Doanh thu, lợi nhuận tăng rất đều đặn, ổn định.

https://www.kbsec.com.vn/pic/Service/KBSV_HPP_Quick%20Report_23122021.pdf

Báo cáo cơ hội đầu tư của Kb Securities đặt mục tiêu giá ngắn hạn lên 107.000 đ/cp.

HPP trong năm 2020 đã ký hợp đồng cung cấp sơn cho Tập Đoàn Hòa Phát để phục vụ cho mảng container và tàu biển của Tập đoàn này – “Bên cạnh đó, để đáp ứng nhu cầu cho hợp đồng với Hòa Phát, Sơn Hải Phòng dự kiến nâng công suất sản xuất lên gấp 5 lần trong giai đoạn từ nay đến năm 2025″.

Với sự tăng trưởng vượt bậc của nghành thép năm 2021, EPS của HPP năm 2021 dự kiến từ 15.000 đ – 20.000 đ.

https://vnexpress.net/hoa-phat-se-ban-container-tu-cuoi-nam-nay-4434817.html

Nhà máy Container của Hoà Phát đi vào hoạt động từ quý 3.2022 với sản lượng 200.000 TEU năm 2023. Đủ cho HPP làm tới đâu bán hết tới đó.

IV. Kì vọng

Do công ty giao dịch ở sàn Upcom nên có thể nói, nđt rất thiếu thông tin được cập nhật về doanh nghiệp. Hầu như chỉ biết những thông tin chính.

Tại đại hội cổ đông năm 2022, dự kiến diễn ra vào tháng 4/2022 nđt cần nắm được:

- Việc nâng công suất lên 5 lần bằng cách xây nhà máy mới hay thêm dây chuyền ở nhà máy hiện tại?

- Nhà máy Contenor ở Vũng Tàu, cách nhà máy hiện tại ở Hải Phòng rất xa. Vậy có nên xây nhà máy mới ở Vũng Tàu để tiết kiệm chi phí vận chuyển, mở rộng thị trường vào khu vực miền Nam hay không?

Kỳ vọng tại HPP, như công ty đã nêu tại báo cáo quản trị năm 2020, là nâng công suất tăng 5 lần, thì doanh thu tăng 5 lần, với biên lợi nhuận không đổi thì LNST của HPP năm 2023 rơi vào khoảng 250 tỷ/năm.

Tại thời điểm tháng 3/2022, HPP đang giao dịch với giá 72.000 đồng, tương đương:

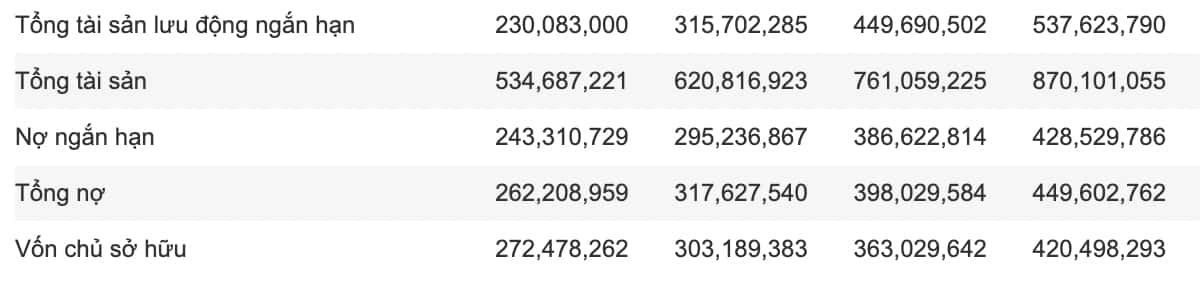

– Vốn hoá 576 tỷ đồng, VCSH 420 tỷ. ROE 23.8%. P/B 1.5

– Là một case định giá rẻ, xứng đáng với P/B = 2.5x và P/E = 10 là hợp lý.

Chủ tịch HĐQT hiện tại là ông Nguyễn Văn Viện năm nay đã 78 tuổi, Phó Chủ tịch HĐQT Nguyễn Văn Dũng 50 tuổi nếu có thể lên thay sau khi Chủ tịch cũ về hưu thì có thể tạo cú hích cho thị giá HPP. Với nguồn lợi nhuận sau thuế chưa phân phối dư dả, hoàn toàn có thể chia tách cổ phiếu, tăng lượng freeload và chuyển sàn giao dịch sang Hose hay HNX.