Thông báo miễn trừ trách nhiệm

Thông tin dưới đây chỉ mang tính chất tham khảo, mọi quyết định mua bán đầu tư là ở quyết định cá nhân mỗi người. IICVN.NET sẽ không chịu bất cứ trách nhiệm nào về thua lỗ của các bạn.

Phân tích cổ phiếu DGC – 09/03/2022 giá 189

Bài viết tập trung vào vấn đề còn có thể nắm giữ được DGC nữa không?

DGC hoạt động trong một lĩnh vực đặc thù, là nhà sản xuất và xuất khẩu phốt pho vàng hàng đầu và các sản phẩm liên quan như axit photphoric, phân lân, phụ gia thức ăn chăn nuôi. Sau khi tái cơ cấu vào năm 2018, DGC đang có kế hoạch đầu tư vào một nhà máy clo-kiểm để sản xuất xút, hợp chất clo, nhựa PVC và các hoát chất khác đang thiếu cung tại Việt Nam. Cùng với việc giá phốt pho và phân bón liên tục tăng cao do căng thẳng chính trị và lạm phát, DGC hứa hẹn sẽ là cổ phiếu có mức tăng trưởng lợi nhuận cao trong năm 2022.

Nội dung bài viết

I. Tổng quan:

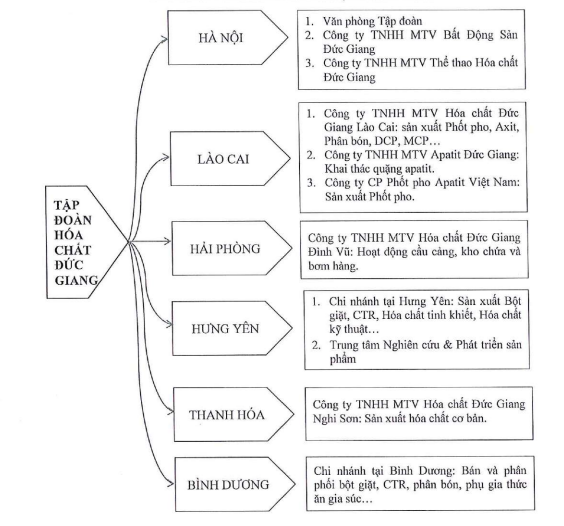

1. Mô hình tổ chức sản xuất kinh doanh

2. Kết quả sản xuất kinh doanh từng mặt hàng năm 2020:

| STT | Sản phẩm | Sản lượng tiêu thụ (tấn) | Doanh thu (VNĐ) |

| 1 | Phốt pho vàng | 50.135 (tăng 45%) | 2.939 tỷ (tăng 37%) |

| 2 | Axit WPA | 144.489 (tăng 12%) | 893 tỷ (giảm 6%) |

| 3 | Axit photphoric kỹ thuật | 32.139 (tăng 27%) | 625 tỷ (tăng 20%) |

| 4 | Phân bón tổng hợp MAP | 84.030 (tăng 21%) | 613 tỷ (tăng 9%) |

| 5 | Phân bón tổng hợp DAP | 17.424 | 147 tỷ |

| 6 | Phụ gia thức ăn chăn nuôi DCP | 66.753 (tăng 12%) | 461 tỷ (tăng 8%) |

| 7 | Phụ gia thức ăn chăn nuôi MCP | 1.918 | 17 tỷ |

| 8 | Phân lân đơn SSP | 75.963 (tăng 6%) | 129 tỷ (giảm 1%) |

| 9 | Phân lân giàu | 45.761 (giảm 18%) | 101 tỷ (giảm 19%) |

| 10 | Phân lân trắng FDCP | 18.182 | 32 tỷ |

| 11 | Bột giặt | 4.793 (tăng 11%) | 66 tỷ (giảm 13%) |

| 12 | Chất tẩy rửa | 1.297 (tăng 31%) | 21 tỷ (tăng 22%) |

| 13 | Chất tạo bọt LAS + SLES | 2.813 (tăng 114%) | 72 tỷ (tăng 125%) |

| 14 | Hóa chất tinh khiết, kỹ thuật | 44 tỷ | |

| 15 | Hóa chất khác | 60 tỷ (tăng 67%) | |

| 16 | Dịch vụ (thuê kho) | 13 tỷ (tăng 2%) | |

| 17 | Silicat | 135 tỷ (giảm 96%) | 0,4 tỷ (giảm 96%) |

| 18 | Can nhựa HDPE | 47.779 can (tăng 84%) | 0,9 tỷ (tăng 28%) |

| Tổng cộng | 6.236 tỷ (tăng 23%) |

3. Tình hình đầu, thực hiện các dự án:

+ Dự án sản xuất xút-clo tại KCN Nghi Sơn (GĐ1): đã được UBND tỉnh Thanh Hóa cấp phép và hoàn thành giải phóng mặt bằng san gạt, hiện mới giải ngân khoảng 82 tỷ đồng. Để chuẩn bị cho giai đoạn đầu với tổng vốn đầu tư 2.400 tỷ đồng, DGC đã thành lập công ty TNHH MTV Hoá chất Đức Giang – Nghi Sơn (DNC) với vốn điều lệ 1.000 tỷ đồng. Công ty đang làm đánh giá tác động môi trường và dự kiến giải ngân cho thiết bị 300 tỷ đồng. Vốn cho dự án sẽ lấy từ nguồn vốn tự có của công ty và vay HSBC. Tuy nhiên, cập nhật từ lãnh đạo công ty cho biết dự án này dù được UBND tỉnh Thanh Hoá ủng hộ nhưng đang bị tắc do gặp trục trặc từ cộng đồng tại địa phương. Phía tỉnh dự kiến sẽ chi 260 tỷ đồng để di dời các hộ dân trong bán kính 1 km quanh dự án trong thời gian 3-6 tháng. Công ty cũng cử nhân sự cấp cao bám sát dự án, thuyết phục người dân về lợi ích của dự án.

+ Dự án khai trường 25: đã được Bộ TNMT cấp giấy phép. Ngày 14/3/2021, Tại Bát Xát tỉnh Lào cai, Tập Đoàn Hoá Chất Đức Giang đã tổ chức thành công Lễ động thổ chính thức đưa khai trường 25 khai thác quặng Apatit. Với trữ lượng khoảng 4 triệu tấn đây là một nguồn nguyên liệu quan trọng cung cấp cho Công ty TNHH MTV Hóa Chất Đức Giang Lào Cai giúp hạ giá thành, ổn định sản xuất nâng cao hiệu quả chế biến sâu quặng Apatit trong 5 năm tới.

+ Dự án Chung cư hóa chất Đức Giang: đã được UBND thành phố Hà Nội phê duyệt quy hoạch 1/500 và thành lập công ty TNHH MTV BĐS Đức Giang vốn điều lệ 500 tỷ đồng.

+ Các dự án nhỏ khác:

– Sản xuất DAP chất lượng cao (64%): tổng đầu tư 68 tỷ.

– Xử lý gypsum: tổng đầu tư 50 tỷ.

– Đốt bùn theo công nghệ mới: tổng đầu tư 36 tỷ.

II. Cơ cấu cổ đông và tình hình cổ tức

1. Cơ cấu cổ đông

Công ty CP tập đoàn hóa chất Đức Giang hiện có 171.080.556 cổ phiếu, tương đương mức vốn hóa khoảng 32,3 tỷ đồng. Cơ cấu cổ đông bao gồm:

– Ban lãnh đạo: 21,97% (ông Đào Hữu Tuyền chủ tịch HĐQT nắm 18,51%).

– Tổ chức: 3,53% (99% là Tập đoàn hóa chất Việt Nam).

– Cá nhân nước ngoài: 9,22%.

Có 1 điểm đáng chú ý đó là việc Tập đoàn Hóa chất Việt Nam sẽ thoái toàn bộ 3,53% số cp đang nắm giữ (tương đương 6 triệu cp) dự kiến trong năm 2022. Thường việc này cũng là 1 yếu tố góp phần làm tăng giá cổ phiếu, nhưng với cá nhân tôi nhận định giá cổ phiếu DGC sẽ không hưởng lợi từ việc này nữa (do đã tiến hành định giá tài sản và trước đó bán 1 phần nắm giữ rồi) mà sẽ hoàn toàn đến từ kết quả kinh doanh khả quan ở phần viết dưới đây.

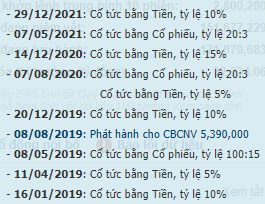

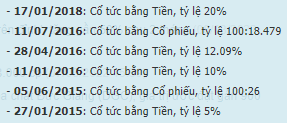

2. Cổ tức

Dòng tiền của công ty rất đều đặn khi nhìn vào lịch sử trả cổ tức và chia thưởng: năm nào cũng trả cổ tức bằng tiền (10-15%) và chia thưởng cổ phiếu suốt 05 năm nay.

III. Về hoạt động sản xuất kinh doanh:

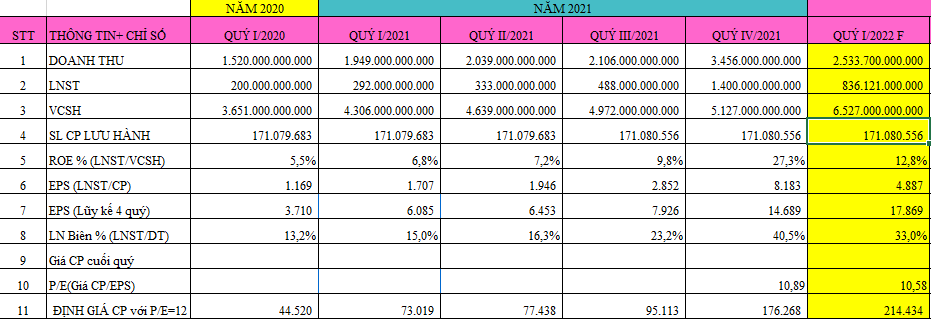

Thấy rõ tình hình sản xuất kinh doanh của DGC “xuất sắc” dần nên theo từng năm, các chỉ số doanh thu, lợi nhuận, ROE, EPS lũy kế liên tục tăng trưởng.

Với tình hình giá các nguyên vật liệu, phân bón liên tục duy trì ở mức cao do căng thẳng chính trị và lạm phát. Cá nhân tôi lập bảng dự tính với các thông số đầu vào như sau:

Tăng trưởng doanh thu Q1/2022 tăng 30% so với cùng kỳ (khiêm tốn hơn mức tương ứng 53% của Q4/2021 QoQ%) và tăng trưởng biên lợi nhuận Q1/2022 tăng 28% so với cùng kỳ (cao hơn mức 26,3% của Q4/2021 QoQ%).

IV. Kỳ vọng gì với DGC

Tại đại hội cổ đông năm 2022, dự kiến diễn ra vào ngày 29/3//2022, nhà đầu tư cần nắm được các nội dung sau:

V. Vậy với định giá 214.000/cp của DGC (giá mở cửa ngày 10/3/2022 là 185.500đ/cp), chúng ta nên làm gì?

1. Góc độ PTCB

– Với rủi ro T+3 thì nhà đầu tư chưa nắm giữ DGC không nên mua đuổi ở giá hiện tại mà chỉ nên mua khi có những nhịp điều chỉnh khi P/E<10; đối với nhà đầu tư đang nắm giữ DGC với giá vốn thấp hơn giá mở cửa hôm nay vẫn tiếp tục nắm giữ theo bảng khuyến nghị sau:

2. Góc độ PTKT

– Đối với 1 số nhà đầu tư thận trọng và “ít” kinh nghiệm sẽ sử dụng 1 số chỉ báo như Boligerband, RSI, MACD và nhận thấy DGC đang trong tình trạng “quá mua” và việc này sẽ dẫn đến nhanh chóng đảo chiều. Điều này có thể sai vì:

(1) Từ tháng 7/2021 – 10/2021: DGC liên tục bám dải trên của BB đi lên cùng với đường RSI ở mức cao.

(2) Kể cả khi điều chỉnh thì nó cũng sẽ không chắc chắn 100% giảm giá mà có thể đi ngang tái tích lũy tạo 1 nền giá mới.

Vì vậy, điều cần làm là phải kết hợp với 1 số chỉ báo khác để xem có thể nắm giữ đến khi nào? Tỷ lệ Fibonaci vừa khéo cho tỷ lệ 1.618 ở giá 215.000đ/cp.

Nếu áp dụng lý thuyết hộp Dasvar thì càng không nên bán 1 cổ phiếu vừa break giá khỏi cái hộp 175 ngày với volumn lớn hơn nhiều so với trung bình 20 phiên:

Vì vậy, với cả yếu tố kỹ thuật và cơ bản, nếu bạn nắm giữ DGC thì hãy yên tâm nắm giữ nó ít nhất đến khi (1) đạt target 214.000;

(2) BCTC chuyển đổi sang trạng thái xấu;

(3) Thông tin doanh nghiệp có nhiều xáo trộn bị đánh giá là tiêu cực;

(4) Giá photpho trên thế giới sụt giảm ít nhất 30% hay

(5) RSI thật sự hình thành phân kỳ âm (còn giờ thì chưa đâu).

Tác giả: Đinh Hoàng Đại IIC.