Thông báo miễn trừ trách nhiệm

Thông tin dưới đây chỉ mang tính chất tham khảo, mọi quyết định mua bán đầu tư là ở quyết định cá nhân mỗi người. IICVN.NET sẽ không chịu bất cứ trách nhiệm nào về thua lỗ của các bạn.

Phân tích cổ phiếu ANT đã từng được review vào ngày 11/2/2022 tại đường link

Sau tròn 3 tháng kể từ ngày review phần tích cổ phiếu ANT lần đầu tiên, việc tái cơ cấu tại ANT đã được hoàn thành xong ngay trước khi tổ chức đại hội cổ đông năm 2022. Tới thời điểm tháng 5/2022 thì bộ máy nhân sự đã sắp xếp hoàn thiện, lộ trình đưa ANT lột xác trở thành đơn vị đầu nghành lĩnh vực chế biến sản phẩm nông sản xuất khẩu đã thành hình.

ANT phù hợp với các nhà đầu tư giá trị đang tìm cho mình một doanh nghiệp để nắm giữ lâu dài hội đủ các tiêu chí:

– Dàn lãnh đạo trẻ, có tầm có tâm đã chứng minh được năng lực: Xuất thân từ Lavifood về mua lại ANT

– Là đơn vị đầu nghành thị trường ngách: Danh sách 32 loại hoa quả sấy đông lạnh xuất khẩu với công nghệ sấy đông hiện đại nhất hiện tại.

– Nắm giữ các tài sản cố định hữu hình và tài sản vô hình lớn: hệ thống 3 nhà máy đang sản xuất, vùng trồng nguyên liệu tỉnh An Giang theo chuẩn GLOBAL GAP đã gắn bó lâu dài, thương hiệu Antesco xuất khẩu đi Châu Âu, Úc, Nhật, Trung Quốc…

– Bắt đầu quá trình tăng vốn để mở rộng thêm nhà máy 100 tỷ, mua thêm 1 công ty trị giá 1000 tỷ, mở rộng thêm thị trường.

– Số lượng cổ phiếu freeload ít với kế hoạch doanh thu, lợi nhuận dự kiến tăng trưởng đột biến trong 2 – 3 năm tới.

Video phóng sự về ANT.

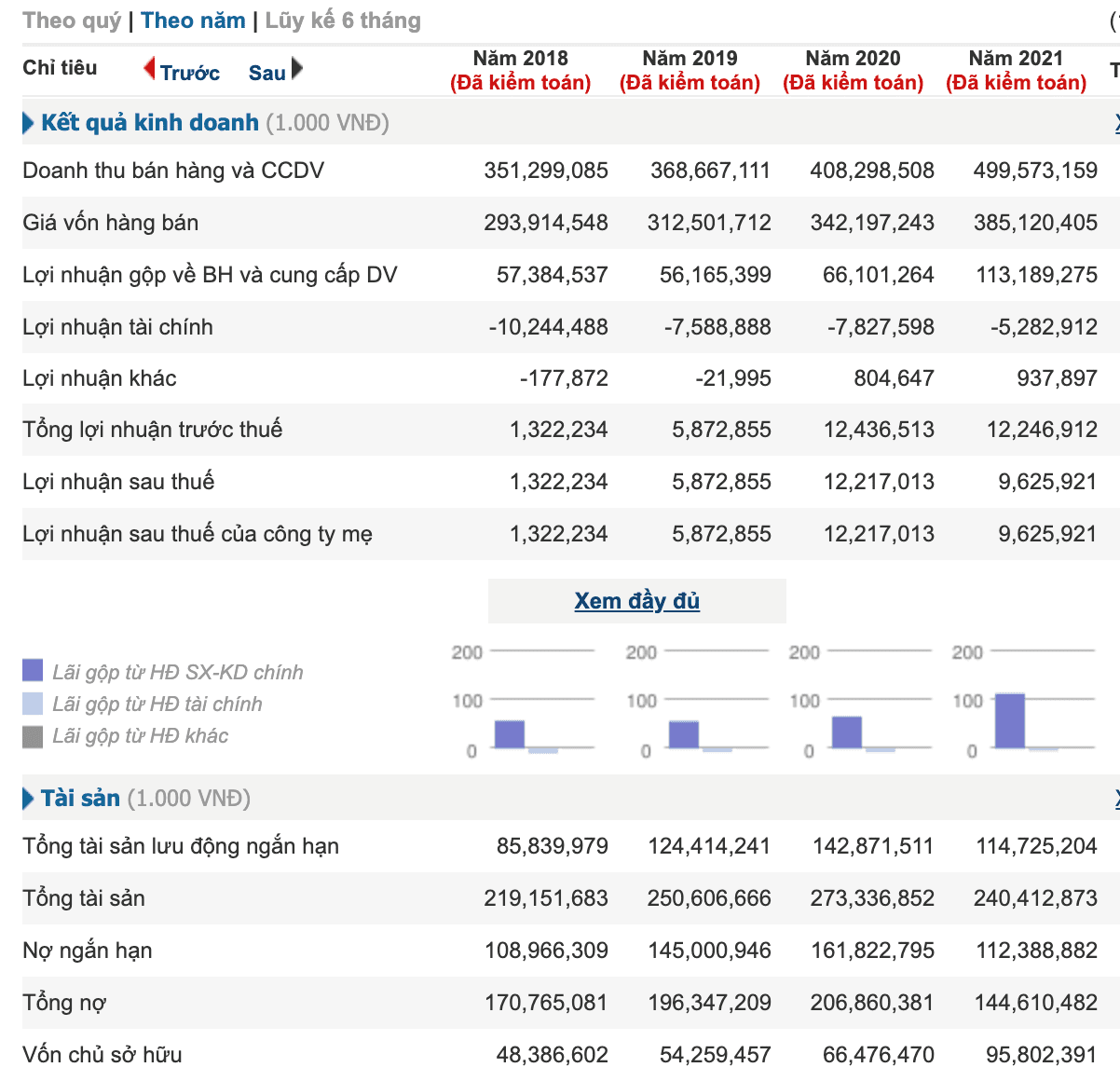

Tình hình tài chính theo năm:

Vốn điều lệ 80 tỷ (8 triệu cổ phiếu), Vốn chủ sở hữu 95 tỷ, tổng nợ 144 tỷ trong đó 112 tỷ nợ ngắn hạn, lợi nhuận gộp năm 2021 tăng mạnh mẽ, tuy nhiên lợi nhuận sau thuế 2021 chưa đầy 10 tỷ do tốn nhiều chi phí về vận chuyển + sắp xếp cơ cấu lại nhân sự.

Giá trị sổ sách 12.000 đ, EPS 1,5 và P/e = 9.84. Vốn hoá 120 tỷ rất bé.

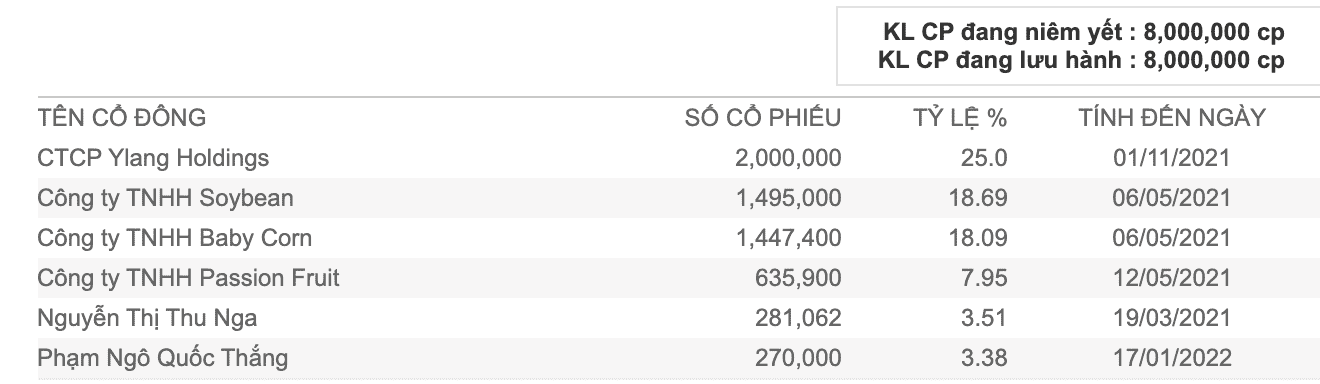

Hiện ANT có 4 tổ chức lớn có chung 1 người lãnh đạo phía sau là ông Phạm Ngô Quốc Thắng, ước tính cổ đông bên ngoài chỉ có 16% tương đương 1,28 triệu cổ phiếu.

Nội dung bài viết

I. Quá trình hình thành và phát triển:

Thành lập năm 1975 gọi tắt là ANTESCO, lĩnh vực chế biến và bảo quản rau quả, Sản xuất món ăn, thức ăn chế biến sẵn (quả sấy khô). Sản phẩm chính là Bắp non, đậu nành, rau, dứa, xoài, thanh long, chanh dây, chôm chôm… được xuất khẩu sang Mỹ, Úc, Nhật Bản, Châu Âu chiếm đến 80% doanh thu toàn công ty.

Sản phẩm nổi bật là “Bắp non Antesco – Việt Nam” với lợi thế nguồn nguyên liệu ổn định có thể cung ứng quanh năm có chứng nhận Global GAP, dẫn đầu cùng với trang thiết bị máy móc hiện đại nhất, trong lĩnh vực rau quả đông lạnh IQF tại đồng bằng sông Cửu Long và phía Nam.

Website: http://www.antesco.com/

Hiển thị rõ ràng nhất của việc tái cơ cấu toàn diện có thể thấy ngay được khi trang chủ của công ty đã được update lại, tất cả đều sử dụng tiếng anh do tập trung vào xuất khẩu. Các sản phẩm và công nghệ chế biến có đầy đủ.

II. Tình hình kinh doanh:

BCTC năm 2021:

http://images1.cafef.vn/Images/Uploaded/DuLieuDownload/2021/ANT_21CN_BCTC_KT.pdf

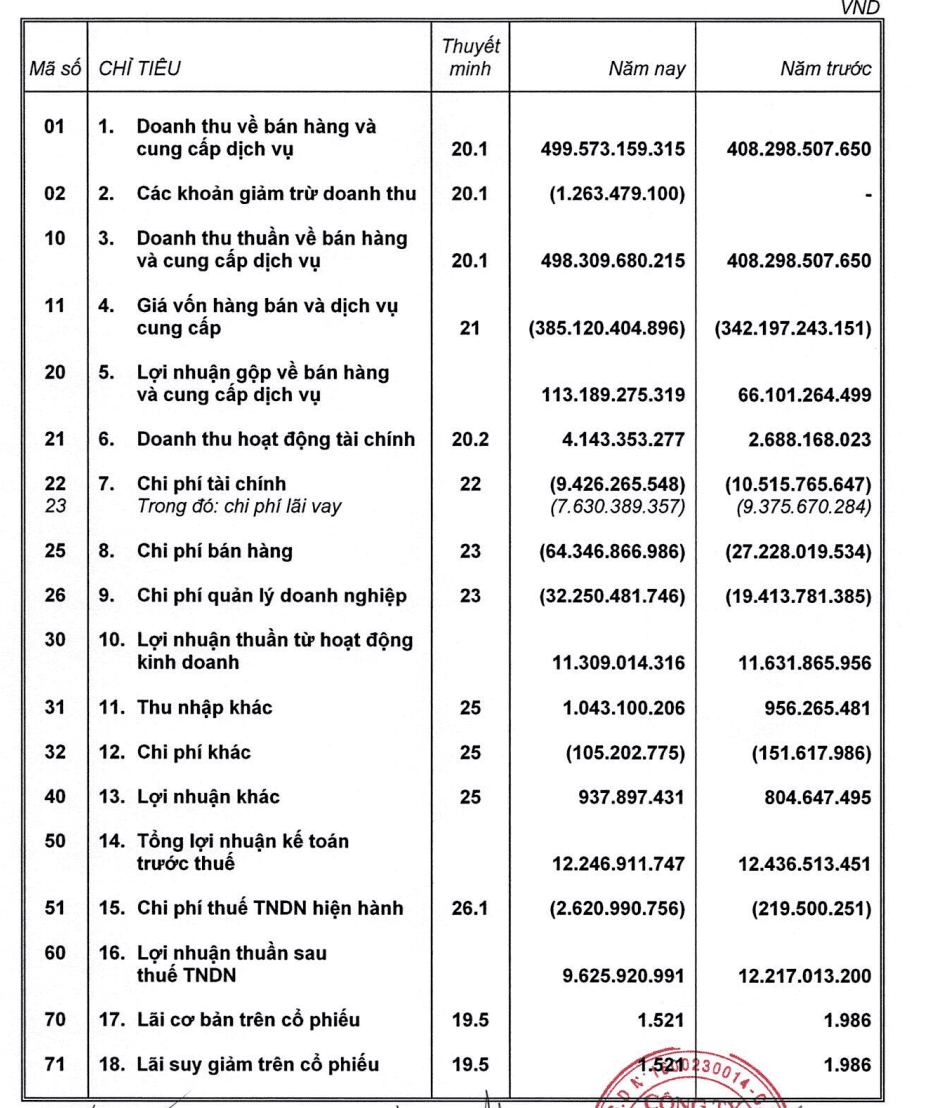

Doanh thu bán hàng 500 tỷ, giá vốn hàng bán 385 tỷ chiếm 77%, lợi nhuận gộp 113 tỷ gần gấp đôi năm 2020 với chỉ 66 tỷ. Tuy nhiên chi phí bán hàng lên tới 64 tỷ trong khi năm 2020 chỉ 27 tỷ là do chi phí vận tải đường biển tăng mạnh do dịch Covid. Chi phí quản lý doanh nghiệp lên tới 32 tỷ so với năm trước đó chỉ có 19 tỷ là do sắp xếp lại công nhân, hỗ trợ trong đại dịch và tuyển thêm công nhân mới. 2 loại chi phí trên đã ăn mòn vào lợi nhuận khiến lãi sau thuế chỉ còn 9,6 tỷ, EPS giảm từ 1.986 về 1.521.

Dù sao thì với 1 doanh nghiệp xuất khẩu, tái cơ cấu giữa lúc chi phí vận chuyển tăng gấp 3 lần, các thông số trên là chấp nhận được. Năm 2022 khi mọi thứ đi vào ổn định, khoản 30 tỷ kia tiết kiệm được cũng đủ đẩy lợi nhuận tăng thêm vài lần.

Một điểm đáng lưu ý khi đọc kỹ BCTC ANT đó là việc sử dụng vốn hiệu quả, vòng quay tiền nhanh, trình bày BCTC khá rõ ràng, dễ đọc hiểu. Ngoài ra, bảng cân đối tài khoản show chi tiết này rất ít khi thấy ở các cty khác.

III. Những thông tin từ đại hội cổ đông tháng 4/2022

Biên bản đại hội cổ đông:

http://www.fpts.com.vn/FileStore2/File/CBTT/2022/04/28/5097_CBTT_so_20_0001_signed.pdf

Hình ảnh về đại hội:

https://fireant.vn/charts/content/news/8929882

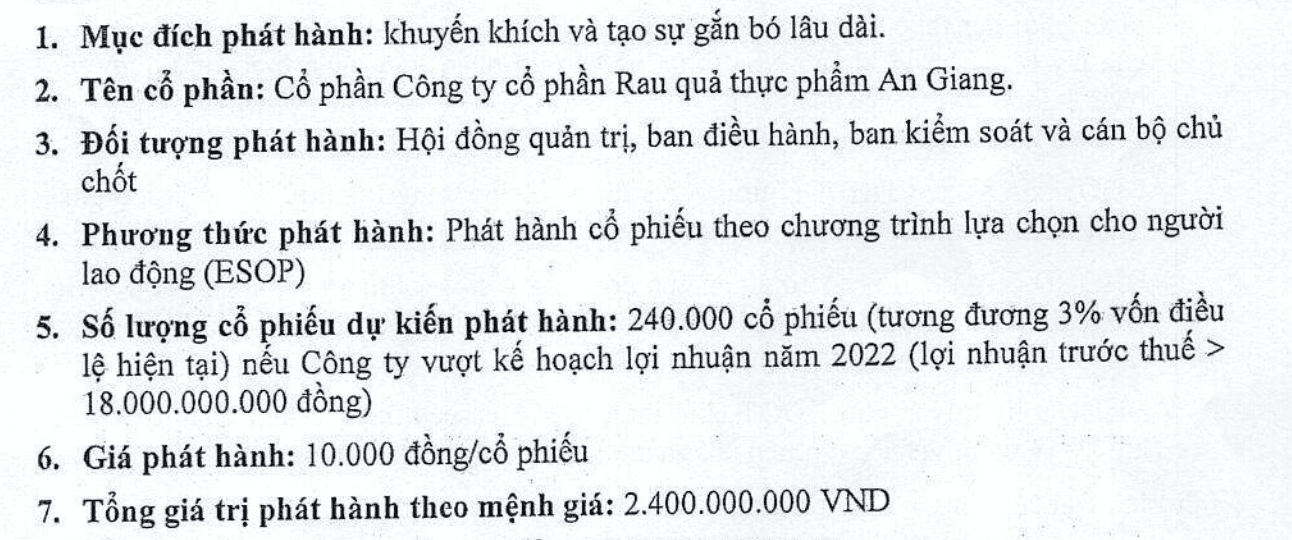

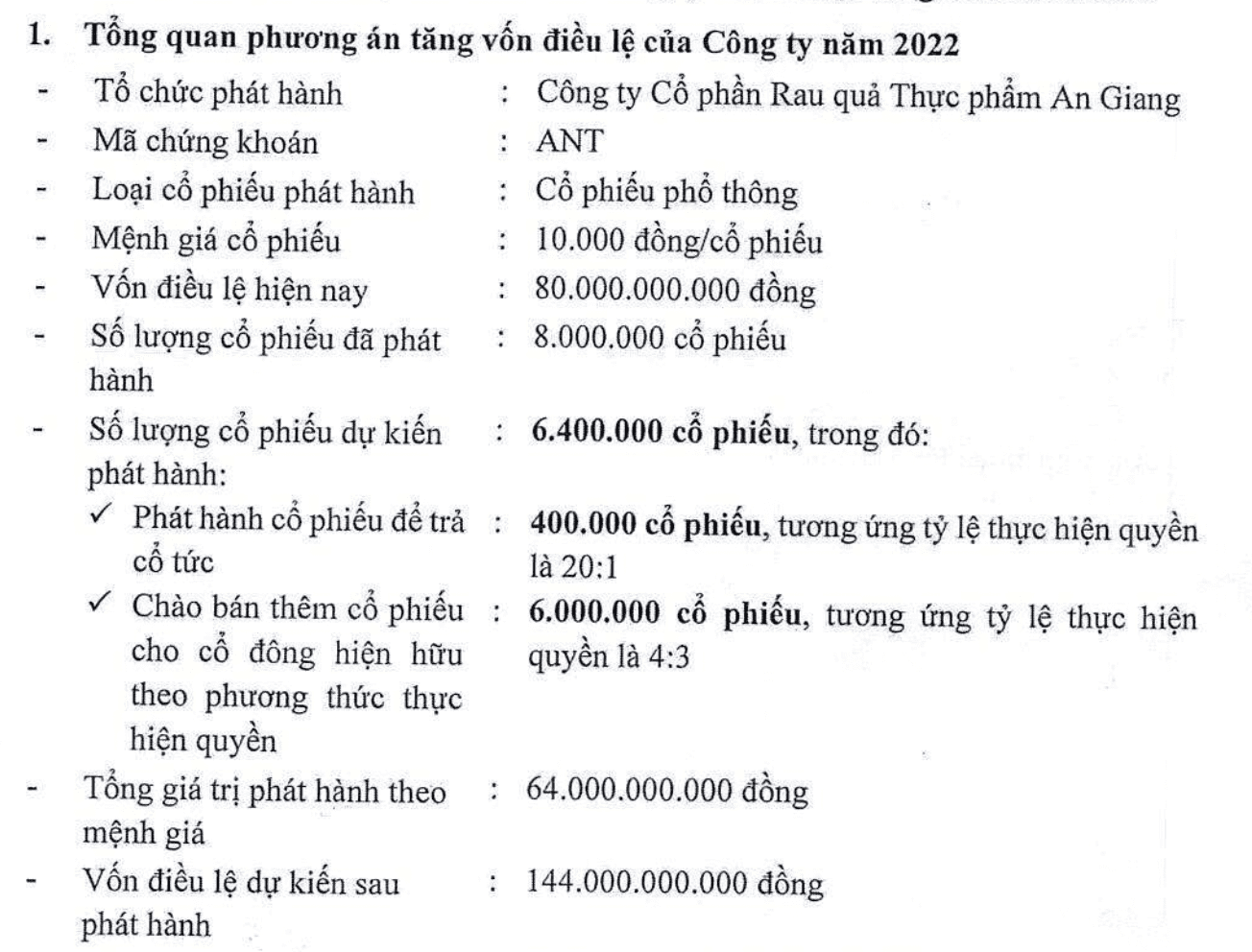

1. Cổ tức, chia tách, mua cp ưu đãi:

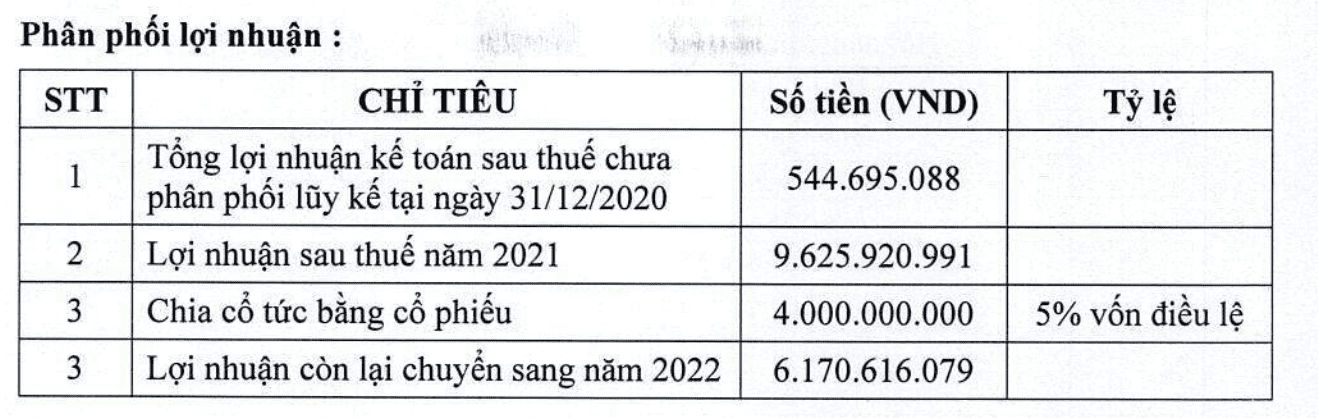

Cổ tức 5% bằng cổ phiếu.

Phát hành 240.000 cp Esop cho người lao động

Phát hành cho cổ đông hiện hữu tỷ lệ 4/3 để có thêm 6.4 triệu cổ phiếu, nâng vốn điều lệ lên 144 tỷ tương ứng 14.4 triệu cổ phiếu.

Số tiền sau khi tăng vốn được sử dụng để xây thêm 1 dây chuyền sản xuất mới trị giá 100 tỷ tiếp tục đẩy doanh thu lên cao hơn.

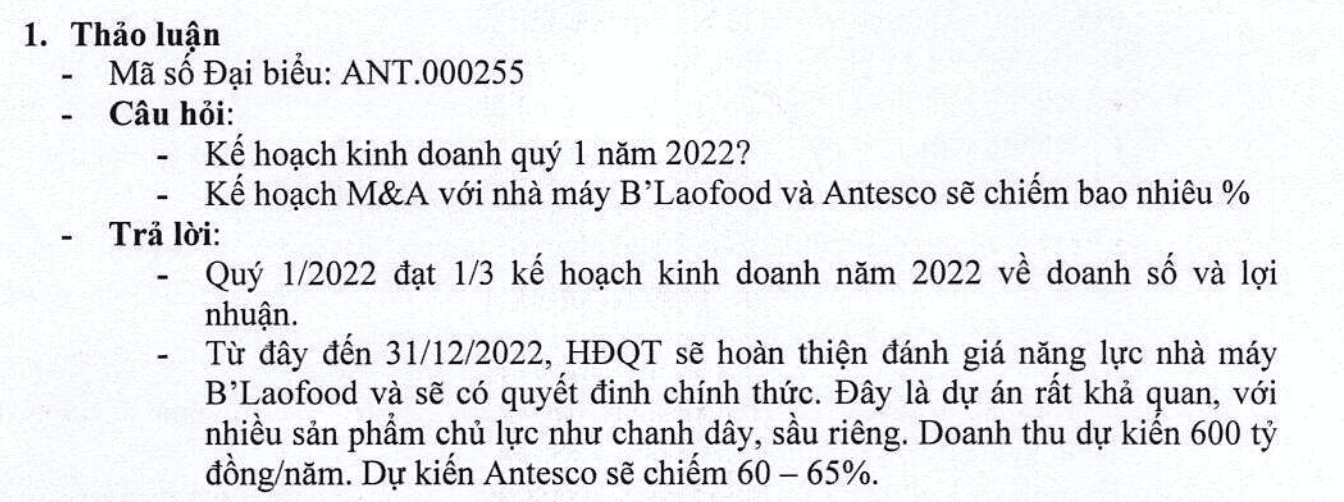

2. Phát hành cho cổ đông hiện hữu mua B’lao Food thành công ty con:

Tại Đại hội, trả lời ý kiến về kế hoạch M&A Blaofood:

ANT sẽ mua 60 – 65% Blao có doanh thu 600 tỷ mỗi năm, số tiền mua lại Blao sẽ tiếp tục cần huy động từ cổ đông hiện hữu tiếp. Với doanh thu dự kiến từ Blao + dây chuyền mới, thì hoàn toàn có khả năng từ 2023 doanh thu ANT lên khoảng 1.200 tỷ – 1300 mỗi năm (Có được từ: 3 nhà máy hiện tại doanh thu đã 500 tỷ + mở rộng dây chuyền mới trị giá 100 tỷ ra thêm 200 tỷ doanh thu + 500 tỷ từ nhà máy Blao khi mới đi vào hoạt động năm đầu tiên). Ngoài ra, Chủ tịch HĐQT còn chia sẻ 2 điểm rất quan trọng: Biên lợi nhuận của Blao tốt hơn 3 nhà máy hiện tại nhiều + ANT không chỉ dừng lại ở mua Blao mà còn mua nhiều công ty tương tự trong nghành như vậy nữa.

3. Kế hoạch năm 2022:

Công ty đặt ra kế hoạch khiêm tốn với doanh thu 480 tỷ, lợi nhuận trước thuế 18 tỷ. Tuy nhiên với việc chỉ riêng quý 1 LNST đã tương đương cả năm 2021 (khoảng 8 tỷ) cộng với việc tiết kiệm chi phí đột biến: Chi phí vận tải giảm chỉ còn 1/3 so với đỉnh điểm 2021, các chi phí quản lý liên quan tới “3 tại chỗ”, tuyển dụng công nhân thời vụ… thì hoàn toàn có thể kỳ vọng LNST năm 2022 đạt tầm 30 – 35 tỷ gấp 3 lần cùng kỳ, các năm 2023 trở đi thêm Blao sẽ thêm ít nhất 80 tỷ LNST nữa.

IV. Kỳ vọng:

Ngành chế biến thực phẩm xuất khẩu khi đã vào quy trình thì lợi nhuận đều đặn, cổ tức bằng tiền cao, có thể so sánh với VCF, CMF toàn EPS quanh 20.000 đ/cp. Thế giới đang biến động không ngừng với tình hình lạm phát, tỷ giá USD/VND tăng, giá thực phẩm tại các nước Châu Âu, thị trường chính của ANT tăng phi mã lại là “thiên thời” cho các doanh nghiệp nghành xuất khẩu nông sản đóng hộp. Với chi phí hàng bán trung bình 77%, doanh thu 1200 tỷ trở lên đều đặn thì có thể thấy mức tăng doanh thu + lợi nhuận trong 2 – 4 năm tiếp theo cộng thêm sự cô đặc của cổ phiếu ANT sẽ biến ANT thành một cổ phiếu đắt giá trong thời gian tới.

Ngoài ra, với lộ trình tăng vốn điều lệ, tăng lượng cổ phiếu, đổi đơn vị kiểm toán big 4 Việt Nam là E&Y, nội dung các báo cáo cập nhật rất bài bản… ANT đã dần dọn đường cho việc chuyển sàn từ Upcom lên Hose. ANT sẽ là 1 case đầu tư rất thú vị cho các nhà đầu tư giá trị.