Thông báo miễn trừ trách nhiệm

Thông tin dưới đây chỉ mang tính chất tham khảo, mọi quyết định mua bán đầu tư là ở quyết định cá nhân mỗi người. IICVN.NET sẽ không chịu bất cứ trách nhiệm nào về thua lỗ của các bạn.

Phân tích cổ phiếu HVT: CTCP hoá chất Việt Trì Ngày 16/03/2022 giá 59

Đối với những nhà đầu tư tham gia vào các công ty nghành hoá chất, đều đã biết thông tin Vinachem vừa công bố đã thoái vốn xong tại DGC tại mức giá khoảng 180.000 đ/cp. Cũng trong đề án tái cơ cấu tập đoàn hoá chất, 2 cái tên tiếp theo trong danh sách sẽ là LAS và HVT.

Rồi khi nhìn vào HVT, nđt sẽ tìm ra 1 cổ phiếu dường như bị thị trường lãng quên khi có một công ty chưa tới 11 triệu cổ phiếu có thể làm ra hơn 110 tỷ lợi nhuận sau thuế trong năm 2022.

Nội dung bài viết

I. Giới thiệu về HVT

Công ty Cổ phần hóa chất Việt Trì (HVT), tiền thân là Nhà máy Hóa chất số 1 Việt Trì, được thành lập năm 1959. Năm 2005, công ty được cổ phần hóa và đổi tên thành Công ty Cổ phần Hóa chất Việt Trì.

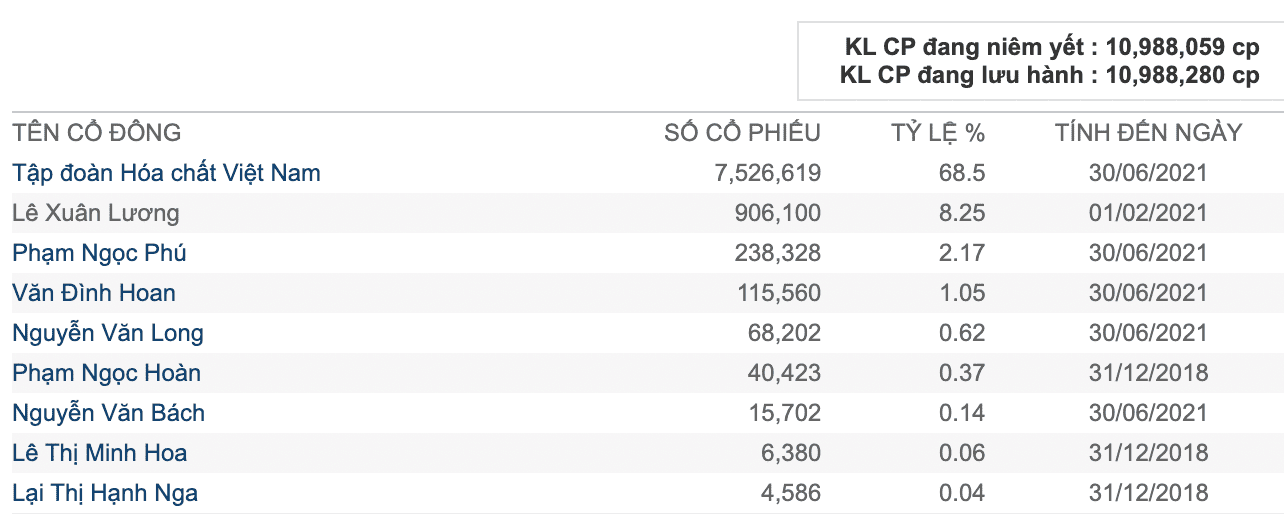

Ngày 08/05/2009, HVT chính thức giao dịch trên sàn giao dịch chứng khoán Hà Nội (HNX), hiện nay có gần 11 triệu cp với cơ cấu cổ đông rất cô đặc:

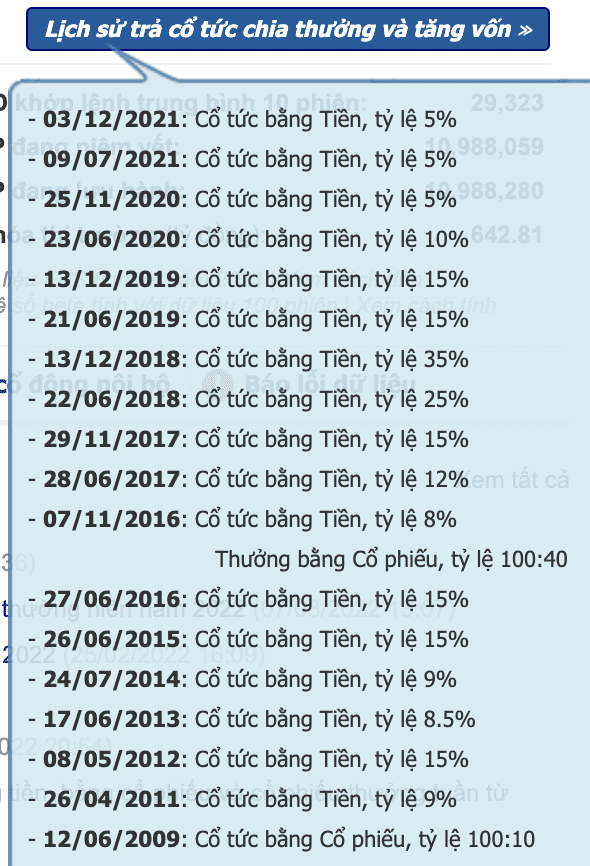

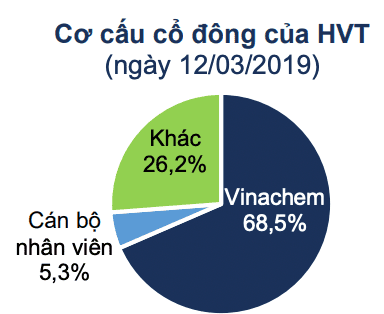

Tập đoàn Hóa chất Việt Nam (Vinachem) nắm 68,5% cổ phần của HVT. Do vậy, HVT chịu sự chi phối lớn từ các quyết định của Tập đoàn như: chính sách cổ tức (cổ tức bằng tiền hàng năm ở mức cao), chính sách tăng vốn (không được thông qua các chính sách phát hành tăng vốn hay trả cổ tức bằng cổ phiếu), chính sách đầu tư,… Hoạt động kinh doanh.

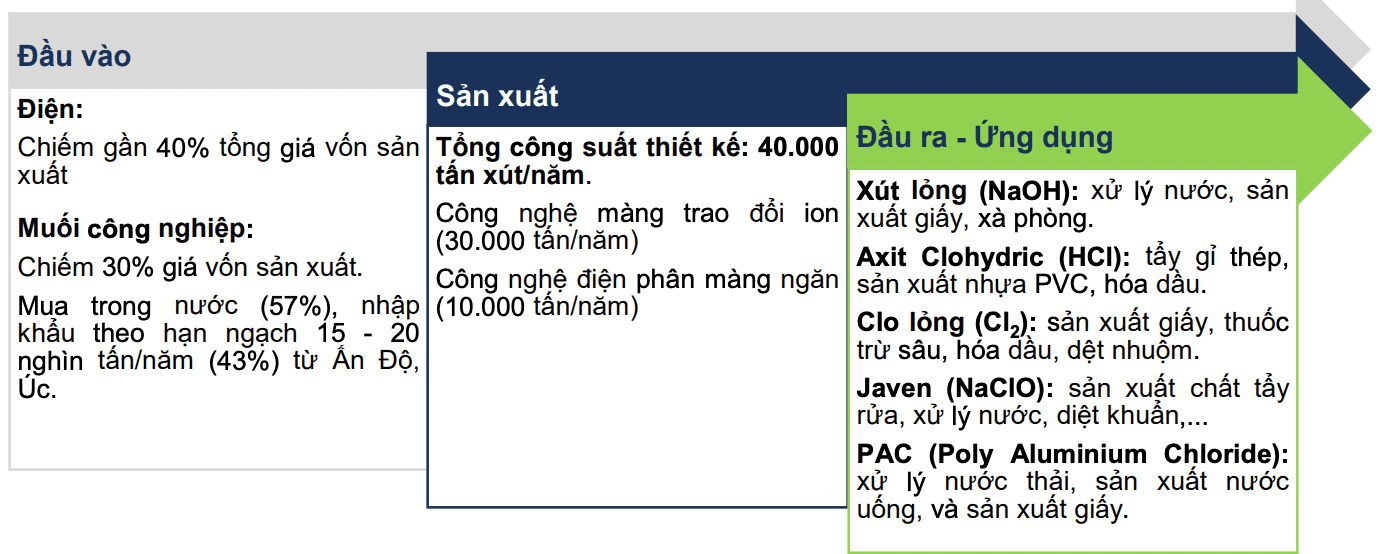

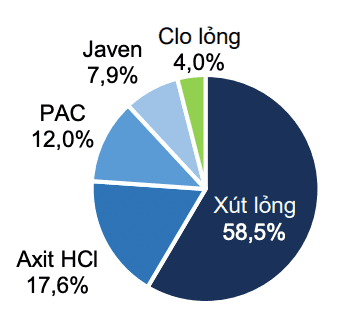

HVT hoạt động trong lĩnh vực hóa chất cơ bản, cung cấp các loại sản phẩm chính như Xút lỏng (NaOH), Axit HCl, Clo lỏng (Cl2), Javen, PAC (bột, dịch).

HVT có 3 nhà máy sản xuất xút, tổng công suất 40.000 tấn/năm, với công nghệ màng trao đổi ion (30.000 tấn/năm) là công nghệ hiện đại nhất hiện nay và 1 dây chuyền 10.000 tấn/năm vẫn sử dụng công nghệ điện phân màng ngăn (công nghệ cũ, tiêu tốn điện năng hơn). Một dây chuyền sản xuất xút sẽ đồng thời tạo ra 5 loại sản phẩm với tỷ lệ tương đối là 1 tấn xút: 3 tấn axit HCl (hoặc 0,9 tấn Clo lỏng),

Website: http://www.vitrichem.vn/

Theo quy trình sản xuất như sau:

Nhà máy mới công suất 9.000 tấn (chi phí dự kiến 100 tỷ) đi vào hoạt động từ tháng 6/2022 là động lực tăng trưởng doanh thu cho HVT thời gian tới.

II. Tình hình kinh doanh

1. Thông tin cơ bản:

HVT có 11 triệu cổ phiếu, EPS 6.22, P/e = 9, vốn hoá thị trường 643 tỷ.

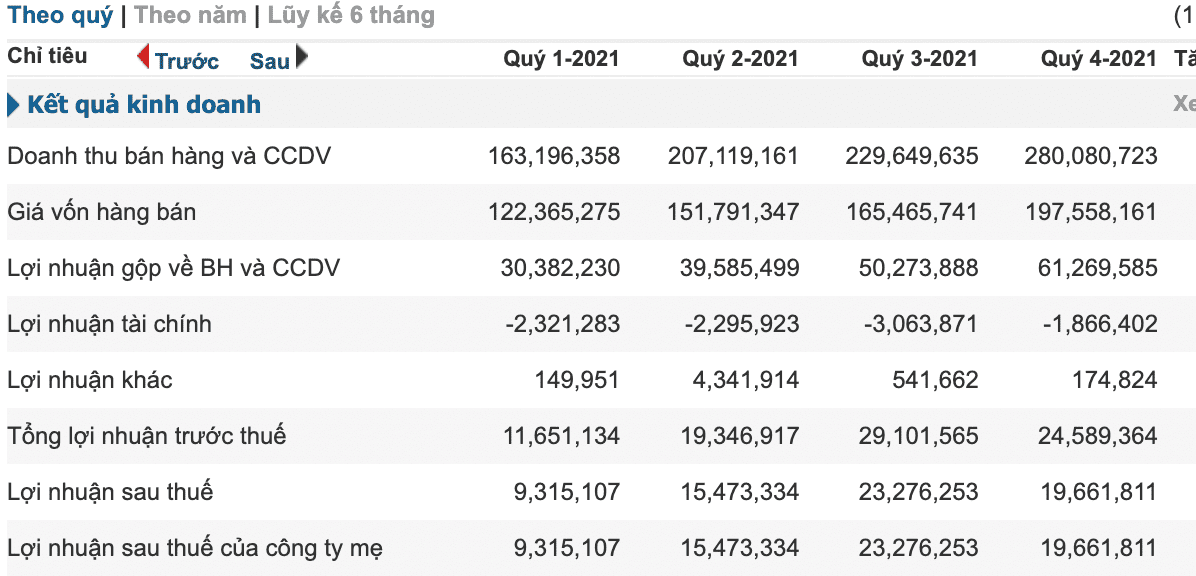

Kết quả kinh doanh theo quý:

Quý 1/2021 do tình hình dịch Covid diễn biến phức tạp, công ty đạt lợi nhuận 9.3 tỷ, nhưng các tháng sau đó doanh thu + lợi nhuận đã tăng rõ rệt.

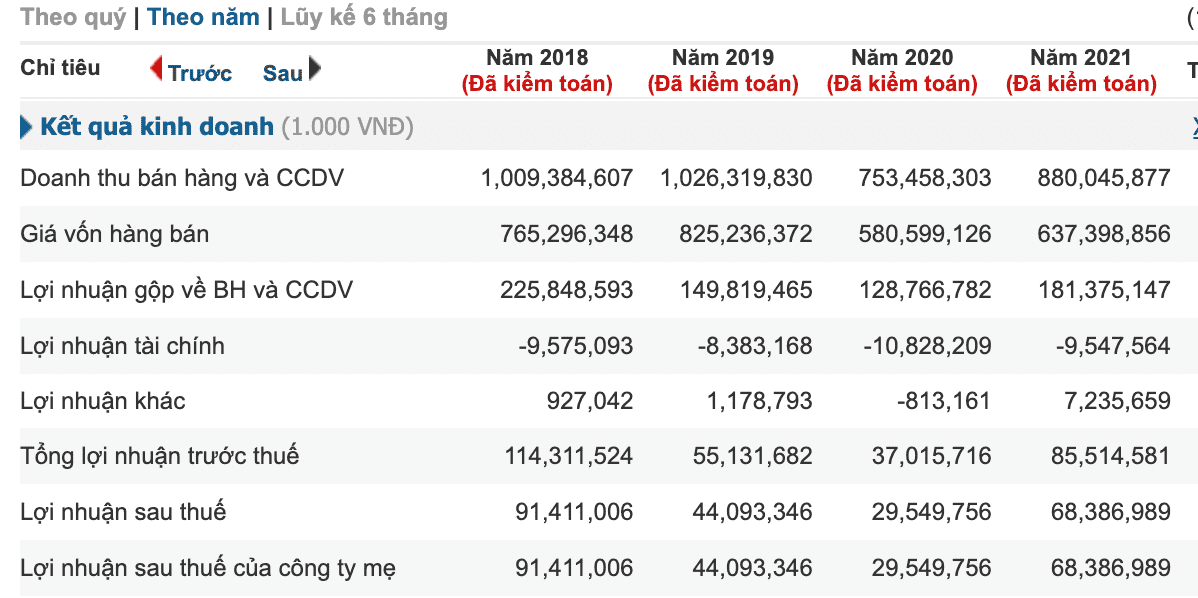

Kết quả kinh doanh theo năm:

Kết quả kinh doanh các năm trước khá thất thường, nhưng năm 2021 mang về lợi nhuận gấp đôi năm 2020 với 68.4 tỷ LNST.

Doanh thu tăng mạnh 15,4% tương đương số tiền 109,4 tỷ đồng do giá bán và sản lượng tiêu thụ tăng; giá vốn cũng tăng 10,5%, tuy nhiên mức tăng thấp hơn mức tăng của doanh thu

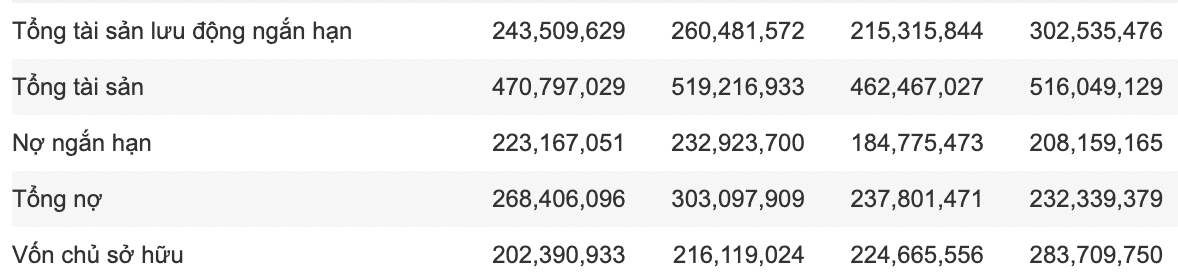

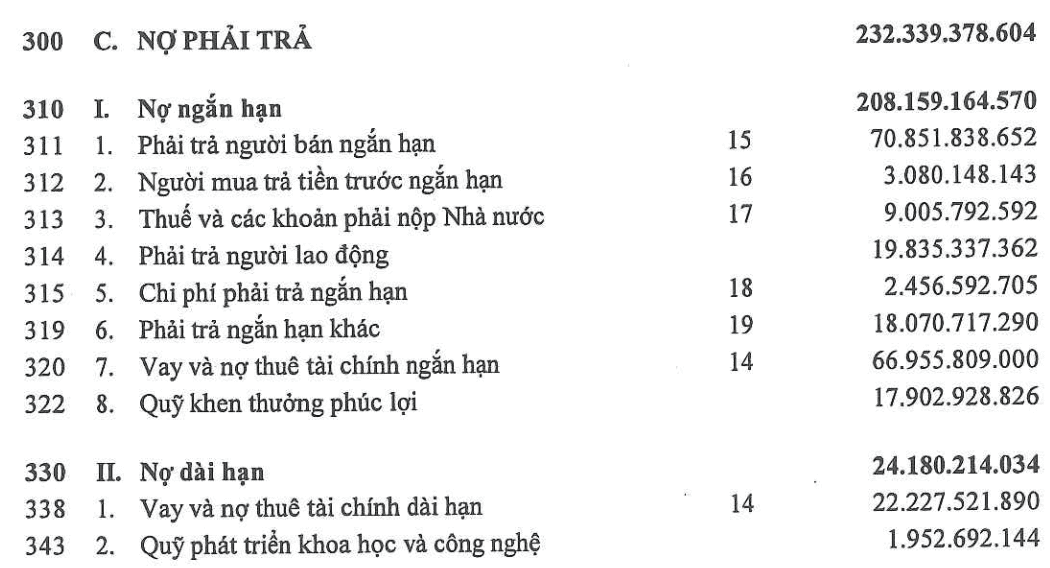

Vốn chủ sở hữu 283,7 tỷ, nợ 232 tỷ, khi bóc tách ra 232 tỷ nợ thì chiếm tỷ trọng khá lớn là phải trả người bán.

Lịch sử trả cổ tức: đều đặn bằng tiền, làm được bao nhiêu trả bằng tiền bấy nhiêu.

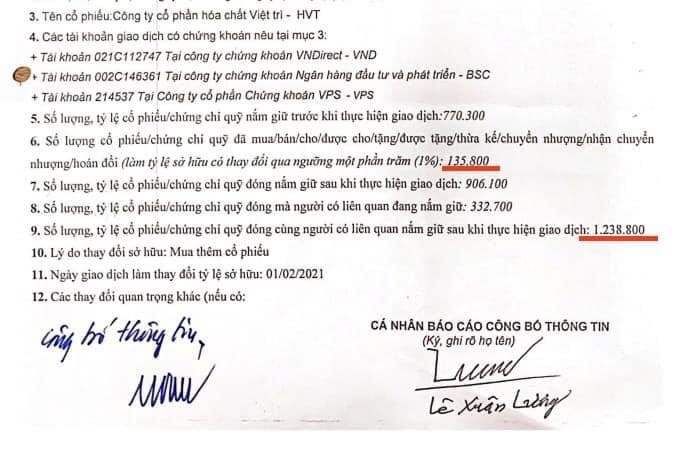

Cổ tức trả đều như vậy, bởi quyền chi phối ở HVT là tập đoàn hoá chất Việt Nam. Đáng chú ý, tỏng danh sách cổ đông lớn có ông Lê Xuân Lương, vừa mua vào 8.25% và là người được kỳ vọng sẽ mua lại phần vốn bán ra của tập đoàn Vinachem để dần biến HVT thành công ty tư nhân.

Tỷ lệ cổ đông khác chiếm 26.2% tức khoảng 2.882 triệu cp bên ngoài. Nhưng với vol giao dịch thì nđt dễ dàng nhận thấy, tỷ lệ cổ phiếu trôi nổi (free float) không nhiều, dẫn tới P/e của HVT mới thấp như vậy khi so với các doanh nghiệp trong nghành. Điều này sẽ thay đổi khi Vinachem thoái vốn, tăng lượng cổ phiếu trôi nổi.

Doanh thu của HVT chủ yếu là Xút lỏng, …

Nhà đầu tư có thể tìm hiểu thêm về HVT theo báo cáo cập nhật tin tức của FPTS năm 2018 để hiểu hơn về công ty cũng như nghành nghề:

http://images1.cafef.vn/Images/Uploaded/DuLieuDownload/PhanTichBaoCao/HVT_130519_FPTS.pdf

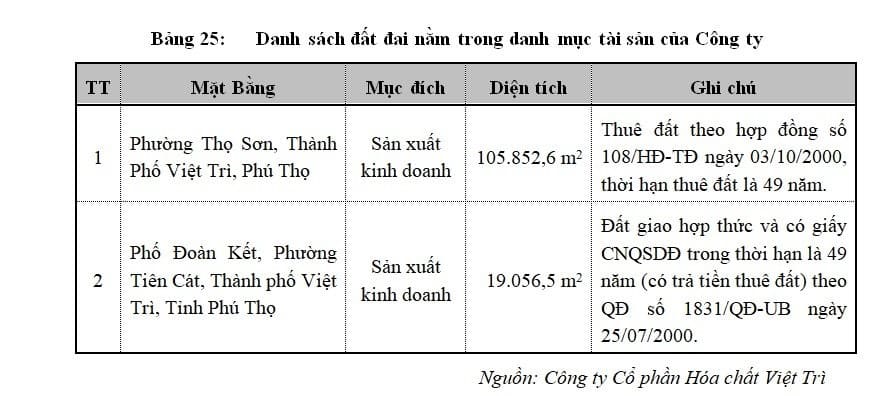

BĐS công ty đang sở hữu:

Mô hình nhà máy:

2. Tại báo cáo tài chính năm 2021 (đã kiểm toán)

http://images1.cafef.vn/Images/Uploaded/DuLieuDownload/2021/HVT_21CN_BCTC_KT.pdf

Có rất nhiều thông tin tại đây, một số thông tin đáng chú ý sau:

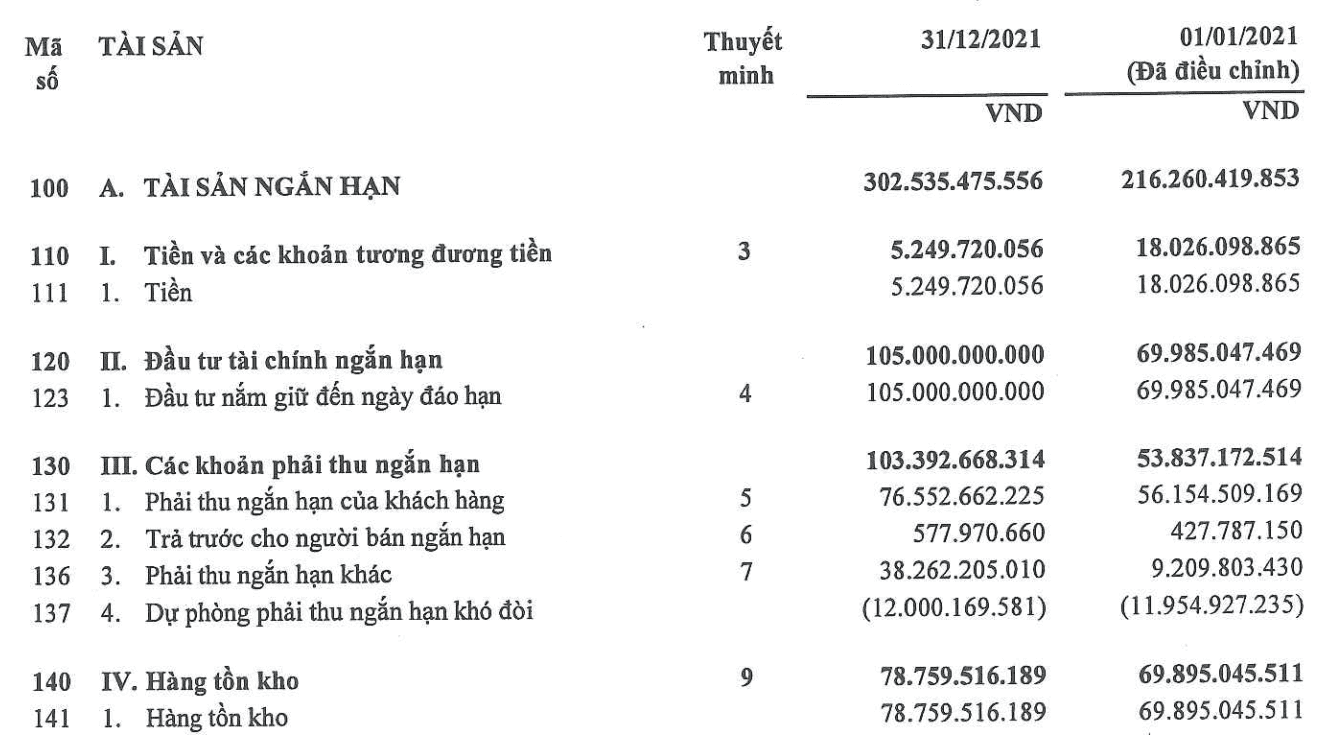

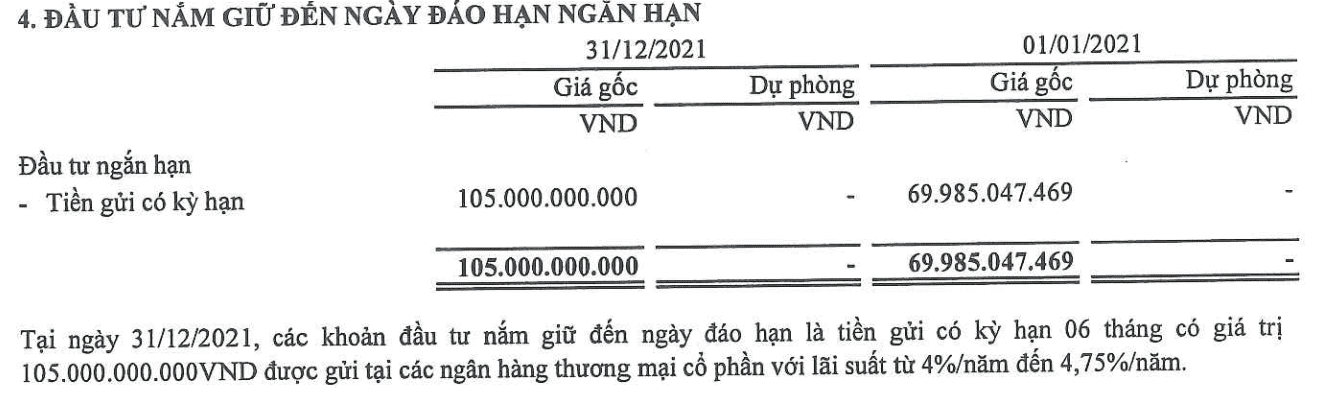

Tiền mặt 5 tỷ, tiền gửi ngân hàng 105 tỷ, hàng tồn kho 78 tỷ, phải thu ngắn hạn của khách hàng 76 tỷ.

Tài sản cố định 842 tỷ đã khấu khau 633 tỷ còn 209 tỷ.

Nguyên giá tài sản đã khấu hao hết nhưng vẫn còn sử dụng: 577 tỷ, sau này, chỉ còn lợi nhuận.

Doanh thu thuần 818 tỷ, giá vốn 637 tỷ chiếm 77,8%. Là một doanh nghiệp thuần sản xuất, bán hàng nên đọc báo cáo rất dễ hiểu.

Nợ phải trả 232 tỷ thì phải trả người bán 70 tỷ, nợ tài chính 67 tỷ, nợ dài hạn 24 tỷ.

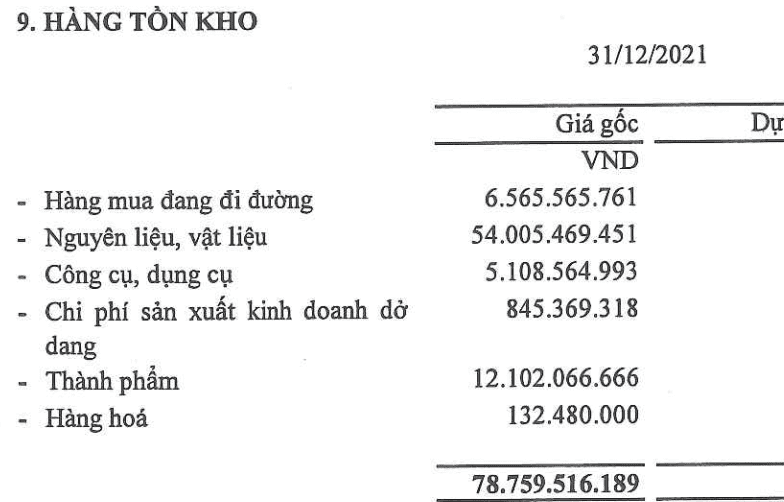

78 tỷ hàng tồn kho, trong đó có 54 tỷ nguyên liệu.

Lợi nhuận sau thuế chưa phân phố lên tới 76.8 tỷ, đủ trả cho mỗi cp hiện tại 7.000 đ tiền mặt.

Công ty có 105 tỷ gửi ngân hàng, có lẽ là để thanh toán tiền làm nhà máy mới.

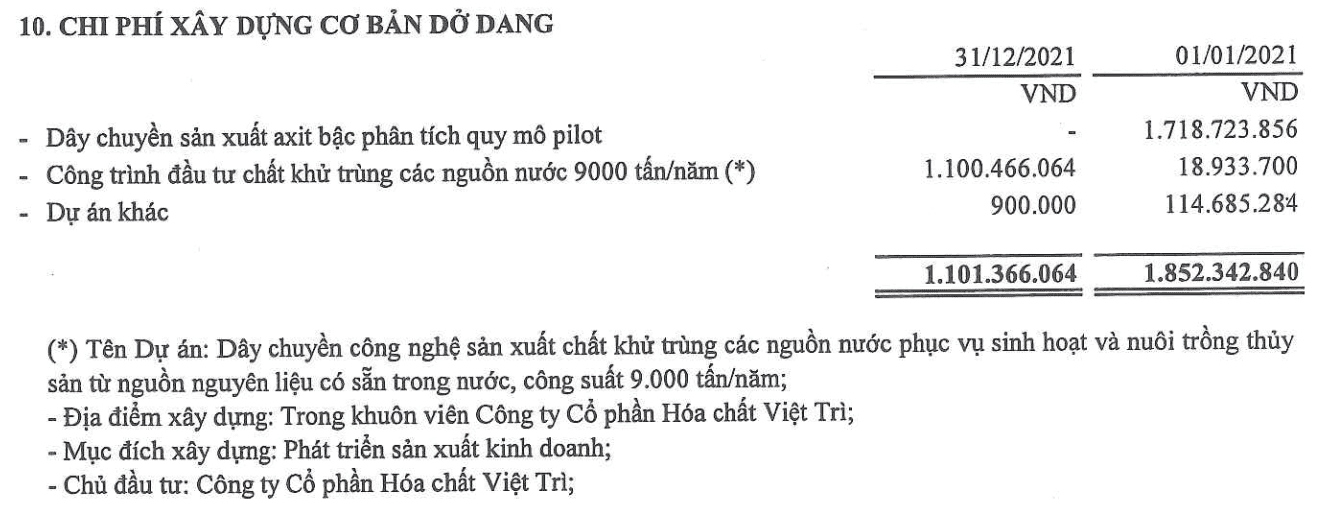

Tại mục chi phí xây dựng dở dang có công trình này.

Xây dựng ngay trong khuôn viên công ty dây chuyền mới.

Tổng mức đầu tư dây chuyền mới 210 tỷ đồng, công ty hoàn toàn đủ số tiền 35% vốn tự có cho công trình này. Theo nhiều nguồn tin, thì dây chuyền mới sẽ đi vào hoạt động từ đầu quý 3/2022.

III. Kỳ vọng ở HVT

1. Kết quả lợi nhuận đột biến tới từ core kinh doanh cốt lõi:

Trong 2 tháng đầu năm, HVT đã có lợi nhuận gấp 450% cùng kỳ:

Quý 1/2021 LNST là 9.3 tỷ, thì quý 1/2022 không dưới 50 tỷ. Gần bằng cả năm ngoái trong hoàn cảnh Trung Quốc cấm biên giới, chỉ bán trong nước.

Sản phẩm chủ lực là tên của xút NaOH 99% tăng phi mã từ khoảng 800 tệ/tấn từ đầu tháng 12/2021 lên 1100 tệ/tấn vào tháng 2/2022, tương ứng mức tăng 37.5% tại thị trường Trung Quốc.

Năm 2021, nhu cầu tiêu thụ nội địa đạt khoảng 400.000 tấn xút (quy về nồng độ 100%). Với tình hình tiêu thụ Xút như hiện nay, nguồn cung trong nước chỉ đáp ứng được khoảng 50%. Còn lại 50% phải nhập khẩu, chủ yếu từ Trung Quốc.

Việt Nam hiện có 5 doanh nghiệp sản xuất Xút với quy mô lớn tổng CSTK xấp xỉ trên 190.000 tấn/năm. Là Vedan Việt Nam 80.000 tấn, HVT 40.000 tấn, CSV 40.000 tấn, Hóa chất Đông Á và Nhà máy Giấy Bãi Bằng với quy mô nhỏ hơn.

2. Nhà máy cũ hết khấu hao và nhà máy mới đi vào hoạt động:

Nhà máy hóa chất rộng 125.000 m2 giá trị còn lại 0 đồng, đầu tư nhà máy mới 9-10 năm trước trị giá 800 tỷ giờ chỉ còn vài trăm triệu khấu hao. Dây chuyền sản xuất mới có thể mang về 30-50 tỷ LNST hàng năm.

3. Vinachem thoái vốn:

Vinachem sẽ giảm sở hữu từ 68,5% về 51%, tương ứng bán gần 2 triệu cổ phiếu. Lượng cổ phần này hiện chưa biết thoái trực tiếp trên sàn hay thoả thuận, nhưng đã có những dấu hiệu của đại diện sẽ mua lại:

Ông Lê Xuân Lương là cổ đông liên tục mua thêm cổ phần trong thời gian qua, hiện nay đã nắm 12% cổ phần và cũng không bất ngờ nếu ông mua tiếp lượng cổ phần của Vinachem bán ra. Với cái giá chắc chắn không hề rẻ khi nhìn vào quá trình thoái vốn tại DGC: Vinachem sẽ không bán với giá thấp.

4. Giá Xút tăng trên toàn thế giới:

Biểu đồ tăng giá Xút:

Link xem giá Xút thế giới: http://www.sunsirs.com/m/page/commodity-price-detail/commodity-price-detail-368.html

5. Chuẩn bị đại hội cổ đông năm 2022:

Nhà đầu tư sẽ có nhiều thông tin về doanh nghiệp hơn: Ngày đăng ký cuối cùng: 18/03/2022, thời gian họp: Trong tháng 4 năm 2022

IV. Định giá và kỳ vọng:

Nếu chỉ lấy số liệu P/E , P/B, EV/EBITDA của ngành hóa chất để định giá so với chỉ số tài chính của công ty thì ta có như sau:

Kết hợp định giá theo cả 3 chỉ số và lấy trung bình thì định giá hiện tại hợp lý cho HVT là 87.190 đ/cp. Cao hơn 49% so với thị giá. Tính đến thời điểm và số liệu tài chính hết năm 2021 thì HVT đang thực sự rất rẻ.

Tại thời điểm cuối quý 1/2022, lợi nhuận quý này 50 tỷ, EPS = 9.8.

Giả sư P/E chiết khấu vẫn ở mức 9 không định giá theo ngành, thì giá mục tiêu ít nhất của HVT phải khoảng 90.000 đ/cp với điều kiện giả định các quý tới không tăng trưởng.

Giả sử trường hợp xấu nhất nếu có khủng hoảng/suy thoái hoặc sự kiện nghiêm trọng nào đó xảy ra thì giá có thể vùng mức PE = 5 tức mức giá khoảng 49.000đ/CP

Tuy nhiên, với động lực tư nhân hoá + mặt hàng Xút chủ lực tăng giá mạnh do thị trường Trung Quốc cấm biên, thiếu hụt điện năng, xung đột trên toàn thế giới khiến giá cả các loại mặt hàng đều tăng giá.

Kỳ vọng, năm 2022 doanh thu HVT sẽ tăng trưởng lên tầm hơn 1000 tỷ đồng, LNST từ 120 – 150 tỷ. EPS foward = 11 thậm chỉ có thể lên tới 15, P/e vẫn giữ mức 9 – 10, target cho HVT tại mức giá 110.000 tới 160.000 đ/cp trước chia. (mức định giá này còn chưa định giá fair cho HVT theo các mức P/E ngành)

Nhìn vào case của DGC và mức giá hiện tại của HVT là thực sự vẫn còn rất rẻ. Ta có thể thấy tỉ lệ Risk/Reward khoảng 0,16 : 1,864 đến 0,16 : 2,712 (1:11,65 đến 1: 16,95) một tỉ lệ quá thấp, xứng đáng là 1 cơ hội đầu tư dài hạn tốt cho nhà đầu tư trong thời gian tới.