Thông báo miễn trừ trách nhiệm

Thông tin dưới đây chỉ mang tính chất tham khảo, mọi quyết định mua bán đầu tư là ở quyết định cá nhân mỗi người. IICVN.NET sẽ không chịu bất cứ trách nhiệm nào về thua lỗ của các bạn.

Phân tích cổ phiếu VGS – Ngày 25/02/2022 giá 35.5

VGS là công ty từ trước tới nay kinh doanh Thép, chiếm 8% thị phần Việt Nam. Sở hữu 1 nhà máy sản xuất thép, 1 công ty kinh doanh tôn thép. Tại thời điểm này độ nóng của nghành Thép đã qua, nhưng cái đang được mong chờ nhất nằm 2022 là dự án BĐS để đời của Chủ tịch HĐQT công ty mang tên Dự án Khu đô thị Việt Đức (Việt Đức Legend). Cụ thể:

Nội dung bài viết

I. Về Công ty

1. Tình hình tài chính

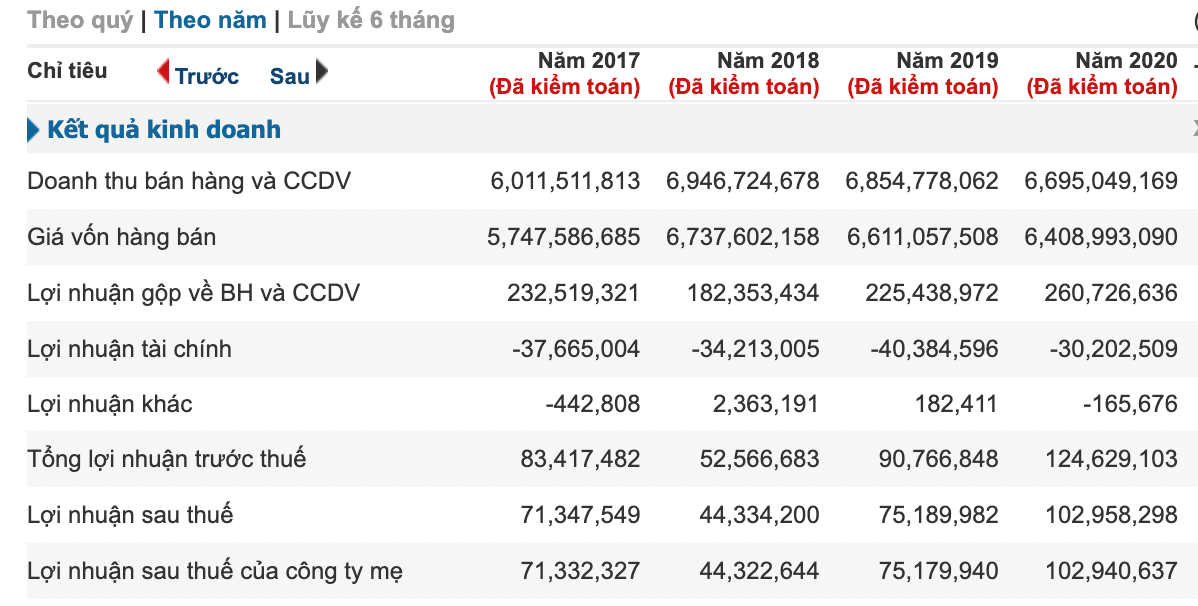

Theo năm: Chưa có báo cáo kiểm toán năm 2021. Nhưng có thể thấy, lợi nhuận thuần từ hoạt động kinh doanh thép có sự tăng trưởng đều đặn qua các năm, năm 2020 là 102 tỷ.

Theo quý:

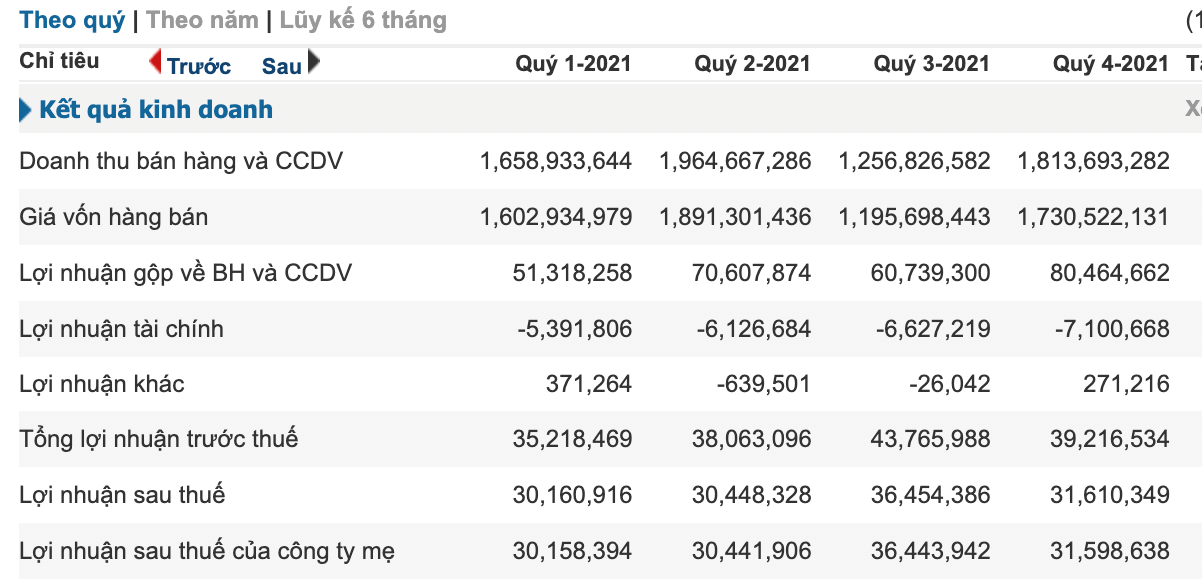

4 quý của năm 2021 kết quả lợi nhuận sau thuế không biến động nhiều, khoảng hơn 30 tỷ. Đặc biệt quý 2 và quý 4 doanh thu lên tới hơn 1800 tỷ mà lợi nhuận đem về chỉ có hơn 30 tỷ thì biên lợi nhuận mảng thép rõ ràng là không cao.

Cả năm 2021 lợi nhuận khoảng 130 tỷ, tăng 30% so với năm 2020. Dù chưa có đóng góp từ mảng BĐS thì đánh giá chung là hoạt động tốt, ổn định, đều đặn.

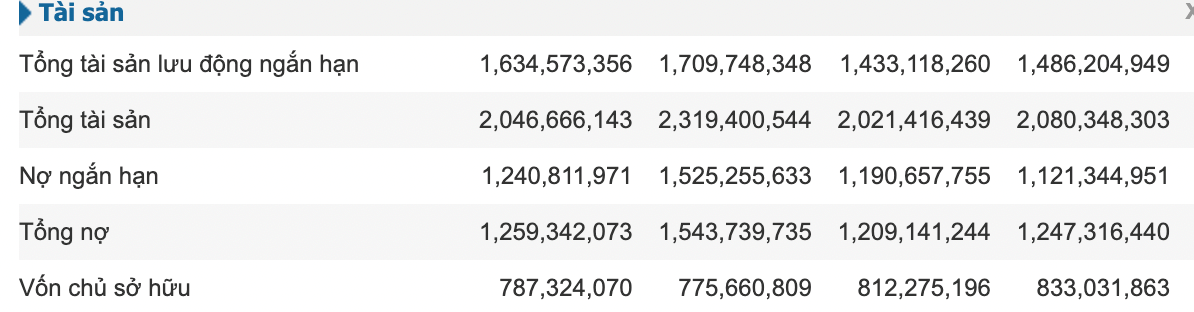

Tổng tài sản = Vốn hoá = 1500 tỷ.

Vốn chủ 833 tỷ, nợ 1250 tỷ. Đối với công ty kinh doanh sản xuất và thương mại nghành thép, thì cần soi kỹ cả phần hàng tồn kho.

Vốn hoá 1500 tỷ tương đương tổng tài sản. Số lượng cổ phiếu 42 triệu, EPS 3.06, P/e = 11 cao hơn các công ty thuần về thép khác. Rõ ràng là thị trường đang kỳ vọng vào mảng BĐS đột biến nên mới chấp nhận mức P/e cao hơn trung bình nghành thép như vậy.

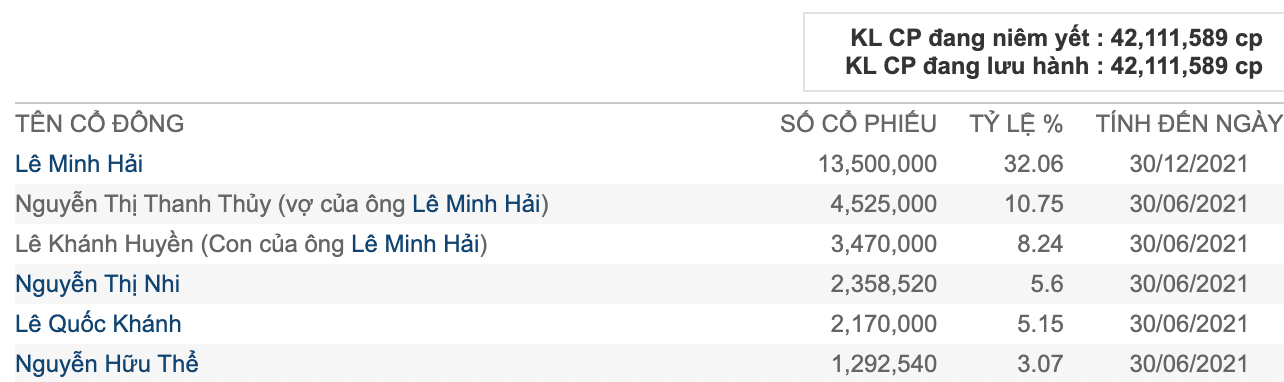

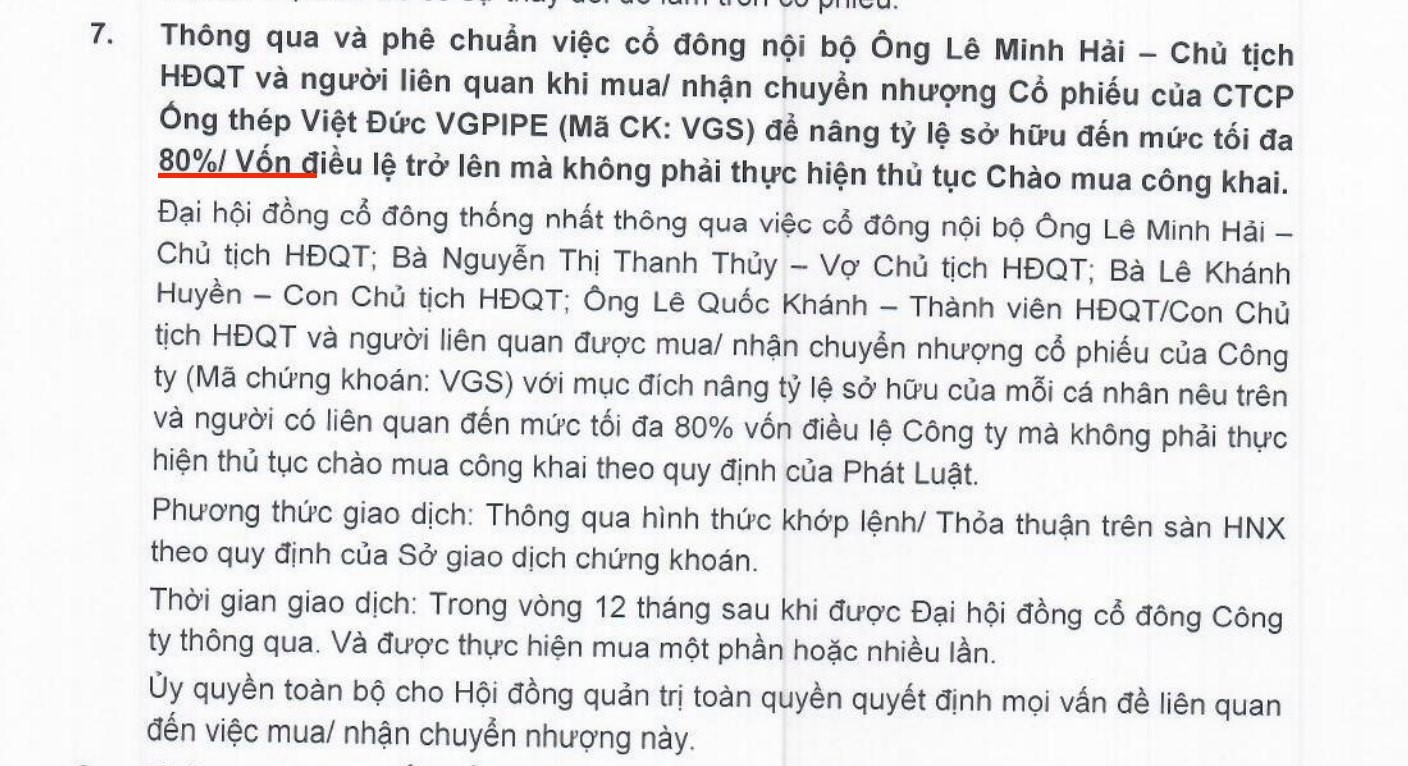

Theo thống kê lượng cp, thì chủ tịch Lê Minh Hải nắm 32 % (vừa mua thêm 5 triệu cp ở đỉnh cũ 46), tổng lượng bán cần đăng ký là 65%, số lượng lưu hành bên ngoài là 35% tương đương 14,7 triệu cp. Khối lượng giao dịch trung bình mỗi ngày quanh 250.000 cp chiếm gần 2% lượng freeload.

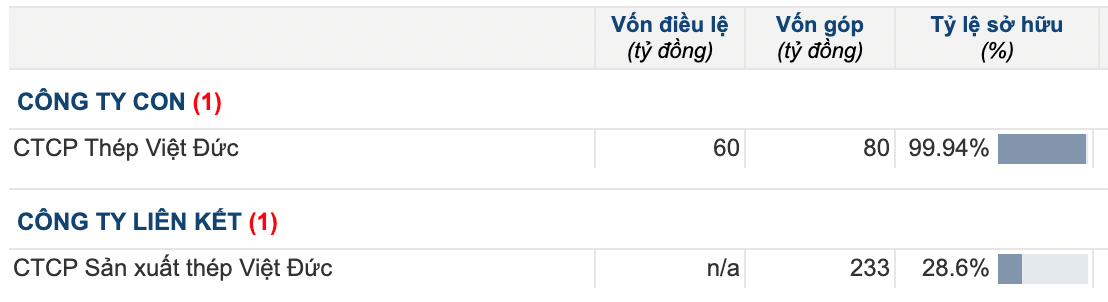

Có 1 công ty con và 1 công ty liên kết.

Cty trả cổ tức đều hàng năm. Một điểm cộng rất lớn.

Nghị quyết HĐQT cũng nói rõ chủ tịch Hải và những người có liên quan có thể mua sở hữu tối đa 80% k cần đăng ký. Như vậy biết đâu tới thời điểm này, Chủ tịch vẫn đang tiếp tục gom mua cp trên sàn, để lượng freeload chỉ còn hơn 8 triệu cp.

2. Kết quả kinh doanh quý 4/2021

2.1 Tại báo cáo Công ty mẹ: lợi nhuận giảm 67,9% về 12,14 tỷ đồng

Công ty mẹ ghi nhận doanh thu đạt 1.064 tỷ đồng, lợi nhuận sau thuế đạt 12,14 tỷ đồng, lần lượt giảm 12,7% và 67,9% so với cùng kỳ năm trước. Trong đó, biên lợi nhuận gộp giảm mạnh từ 6,9% về chỉ còn 4,8%.

Trong kỳ, lợi nhuận gộp giảm 39,5% so với cùng kỳ, tương ứng giảm 33,17 tỷ đồng về 50,9 tỷ đồng; chi phí bán hàng và quản lý doanh nghiệp giảm 1,3%, tương ứng giảm 0,43 tỷ đồng về 31,81 tỷ đồng và các hoạt động khác biến động không đáng kể.

Như vậy, lợi nhuận giảm trong kỳ chủ yếu do biên lợi nhuận gộp giảm.

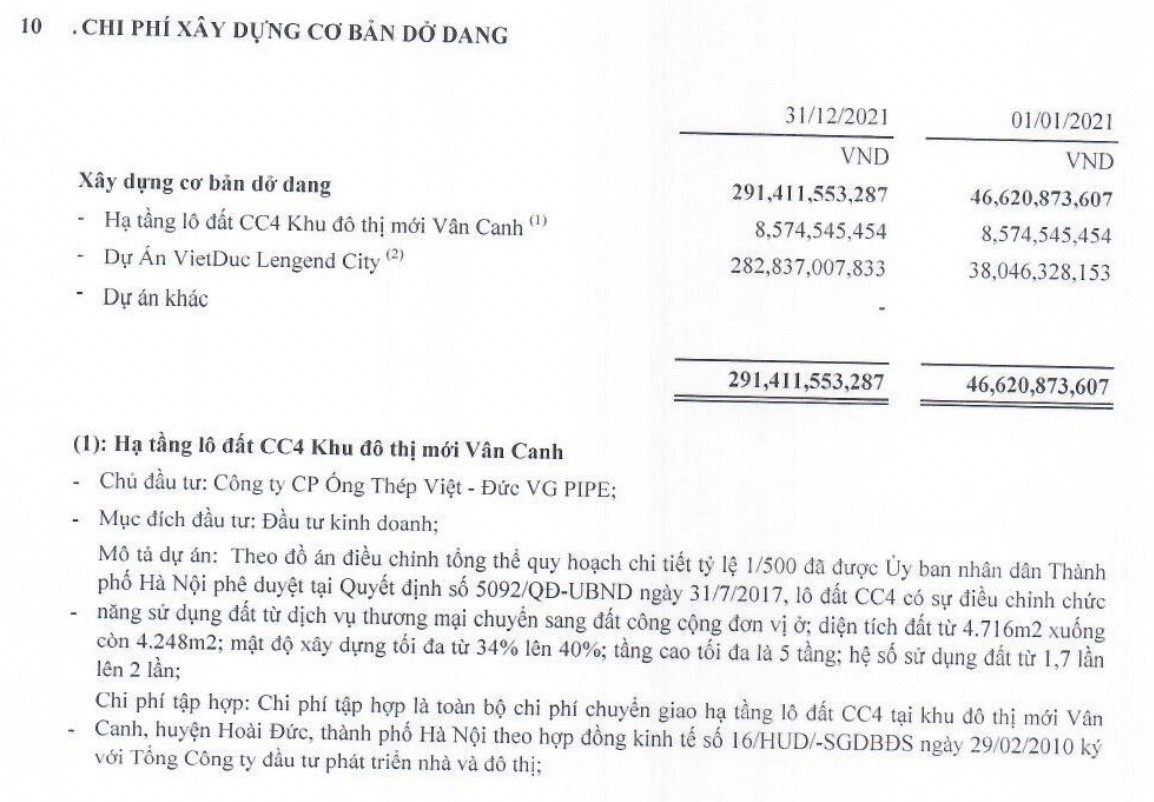

Tính tới 31/12/2021, tổng tài sản của VGS tăng 10,5% so với đầu năm lên 1.486,5 tỷ đồng. Trong đó, tài sản chủ yếu các khoản phải thu ngắn hạn đạt 466,9 tỷ đồng, chiếm 31,4% tổng tài sản; tồn kho đạt 414,9 tỷ đồng, chiếm 27,9% tổng tài sản; tài sản dở dang dài hạn đạt 291,4 tỷ đồng, chiếm 19,6% tổng tài sản và các tài sản khác.

Trong năm, tồn kho của Công ty tăng 23,5% so với đầu năm, tương ứng tăng thêm 79 tỷ đồng lên 414,9 tỷ đồng.

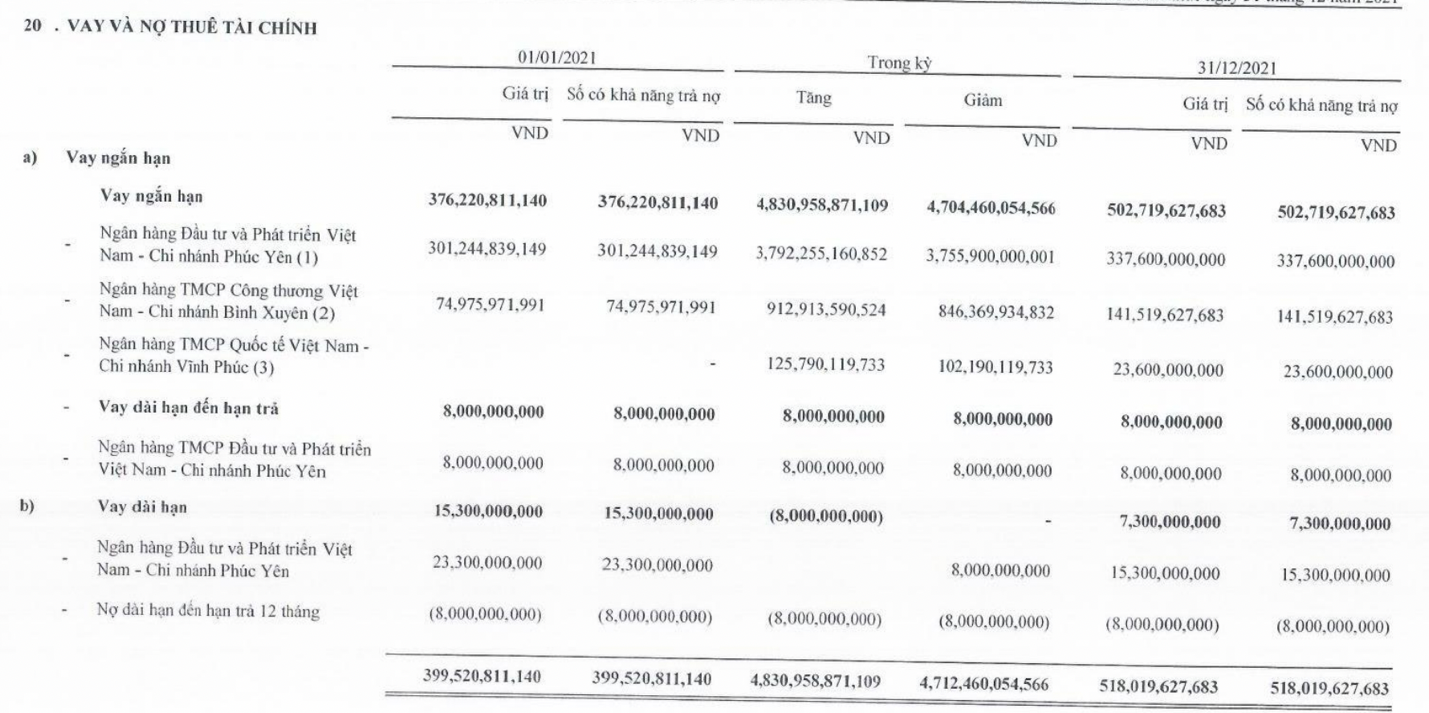

Tổng nợ vay ngắn hạn và dài hạn tăng 22,4% so với đầu năm, tương ứng tăng thêm 66,7 tỷ đồng lên 364,6 tỷ đồng và chiếm 24,5% tổng nguồn vốn.

2.2 Tại báo cáo hợp nhất: Rõ hơn các khoản liên quan tới BĐS.

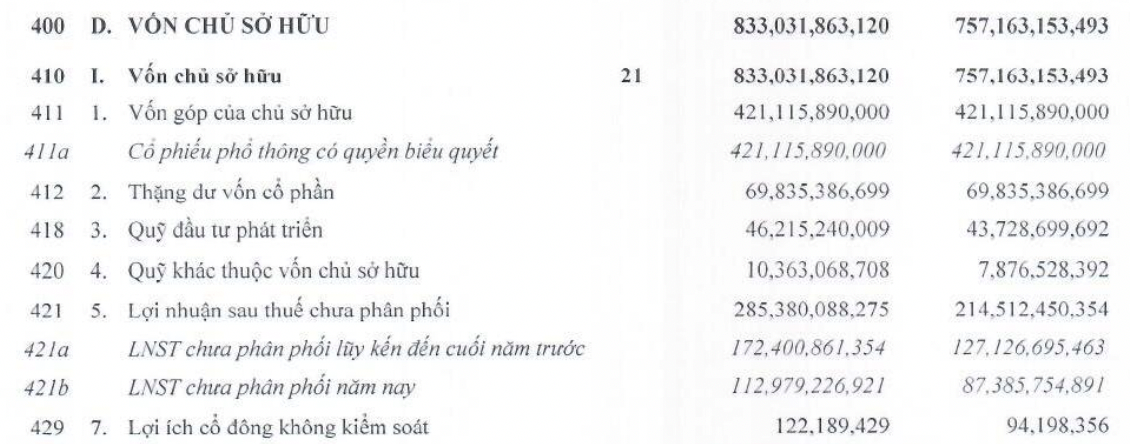

Lợi nhuận sau thuế chưa phân phối 285 tỷ, đủ cho năm 2022 nhận cổ tức tiếp. Nhưng do cần rất nhiều tiền xây hạ tầng BĐS, nên khả năng cao là sẽ chia cổ tức = cổ phiếu để giữ lại khoản tiền đó còn mua nguyên vật liệu, thanh toán nhân công, san lấp mặt bằng…

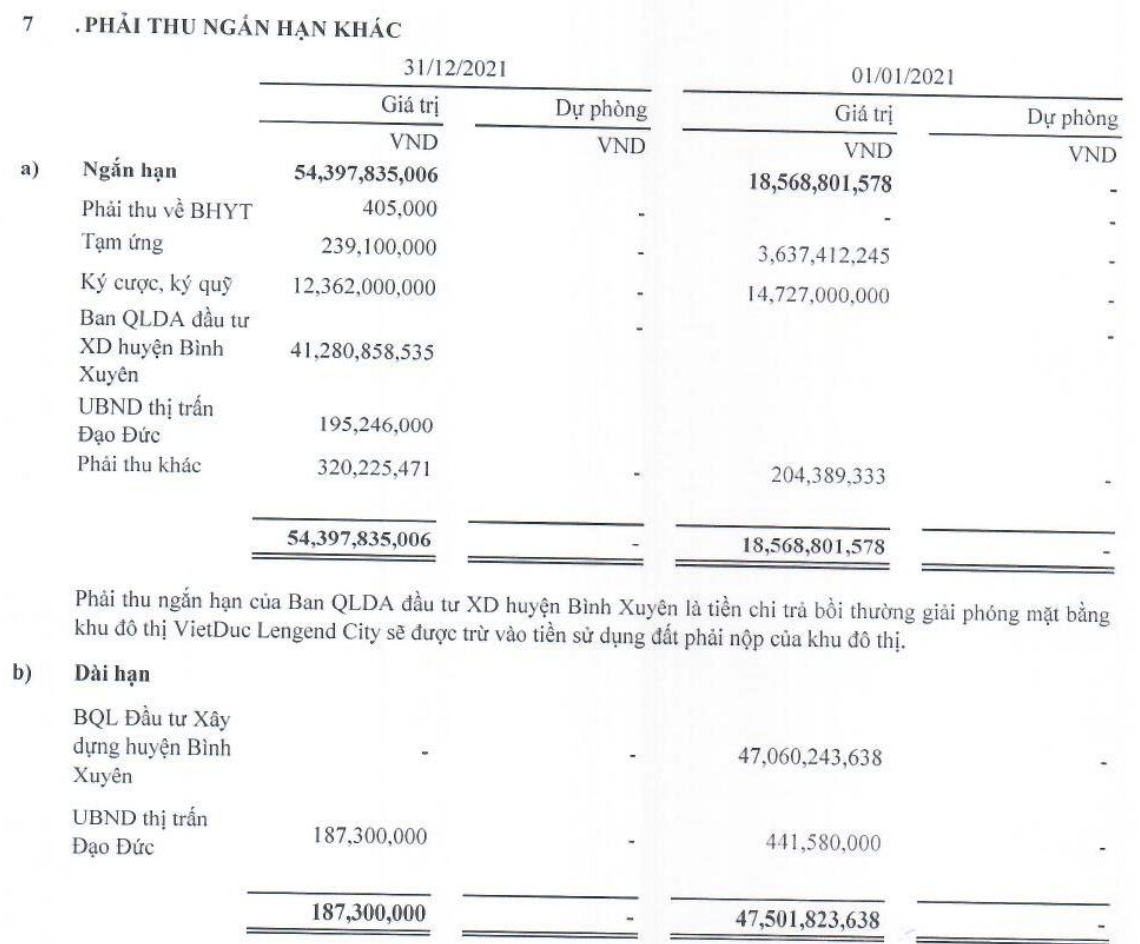

Chú ý mục phải thu ngắn hạn Ban QLDA đầu tư, thì 41 tỷ phải thu này được trừ vào tiền sử dụng đất phải nộp. Nên thực tế khoản phải thu 41 tỷ này sẽ được khấu trừ dần về sau.

Số tiền vay ngân hàng: 518 tỷ. Trong thời gian qua cũng đã trả được 8 tỷ rồi lại vay mới. Để làm được dự án lớn trong khi công ty khát vốn, thì dự kiến thời gian tới còn phải vay thêm.

Mục xây dựng cơ bản dở dang: Dự án Vân Canh không thay đổi, còn Việt Đức Lengend thì tăng đầu tư 280 tỷ để xây dựng cơ sở hạ tầng hiện đang bán hàng.

II. Mảng Bất động sản:

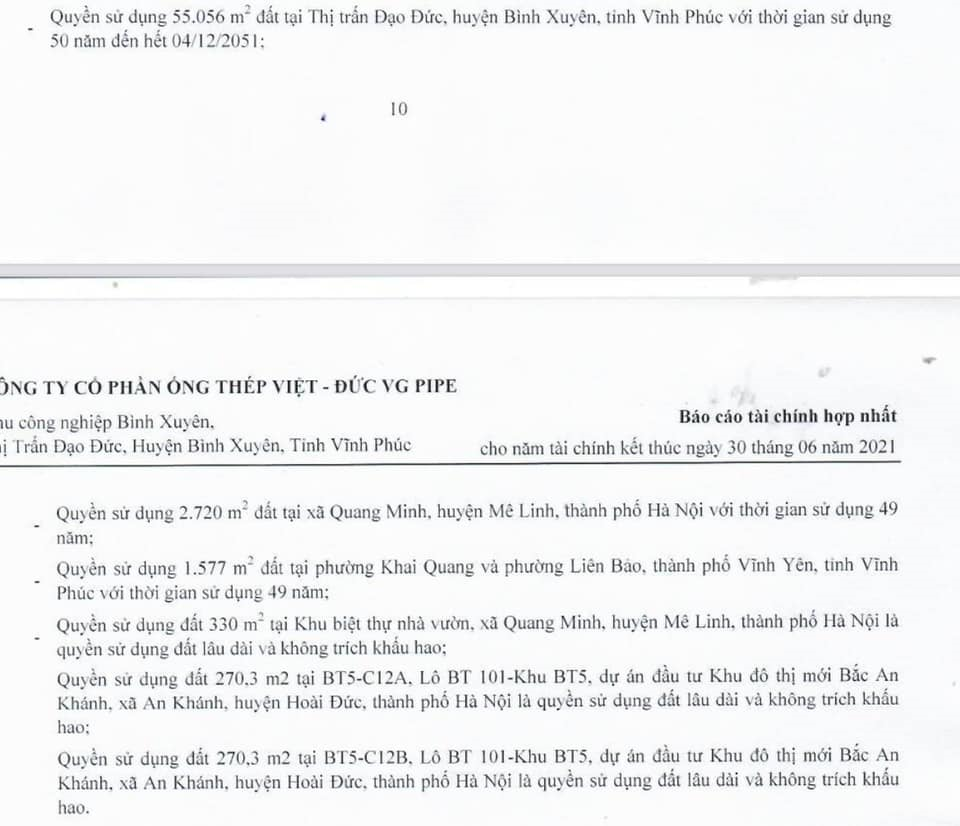

1. Số BĐS đang sở hữu

VGS hiện đang sở hữu nhiều mảnh đất tại Vĩnh Phúc và Hà Nội.

2. Dự án Vân Canh

Sở hữu lô đất CC4 tại KDT Vân Canh diện tích 4.248m2 đã chuyển từ đất thương mại sang đất công cộng đơn vị ở, mật độ xây dựng 40%, xây tối đa 5 tầng. Dự án cũng đang triển trong giai đoạn chuẩn bị đầu tư.

Do đang tập trung cho dự án Việt Đức Legend, sẽ cập nhật dự án này sau.

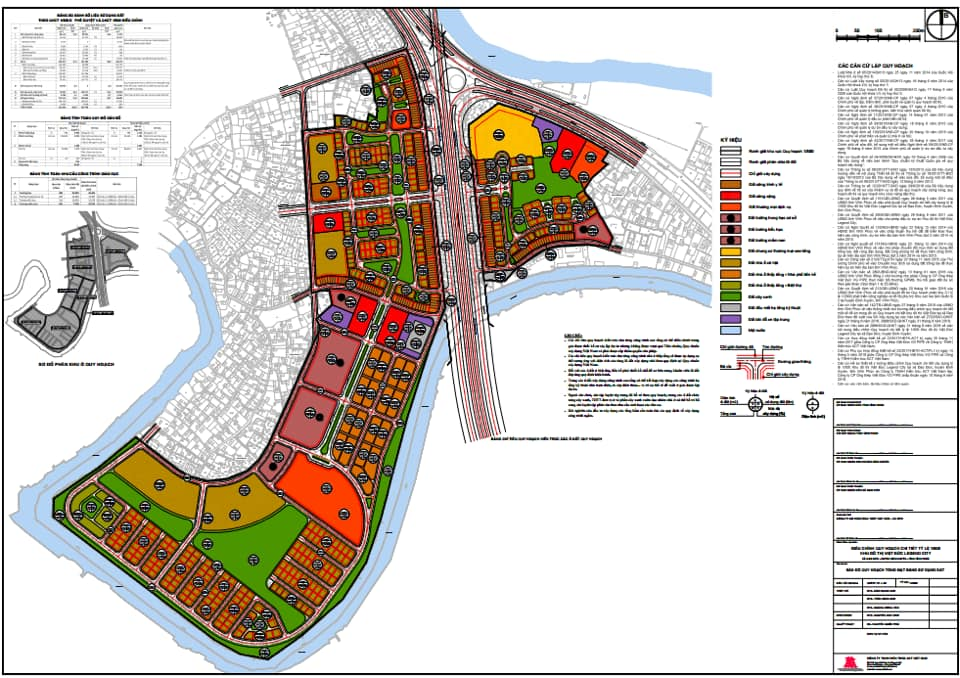

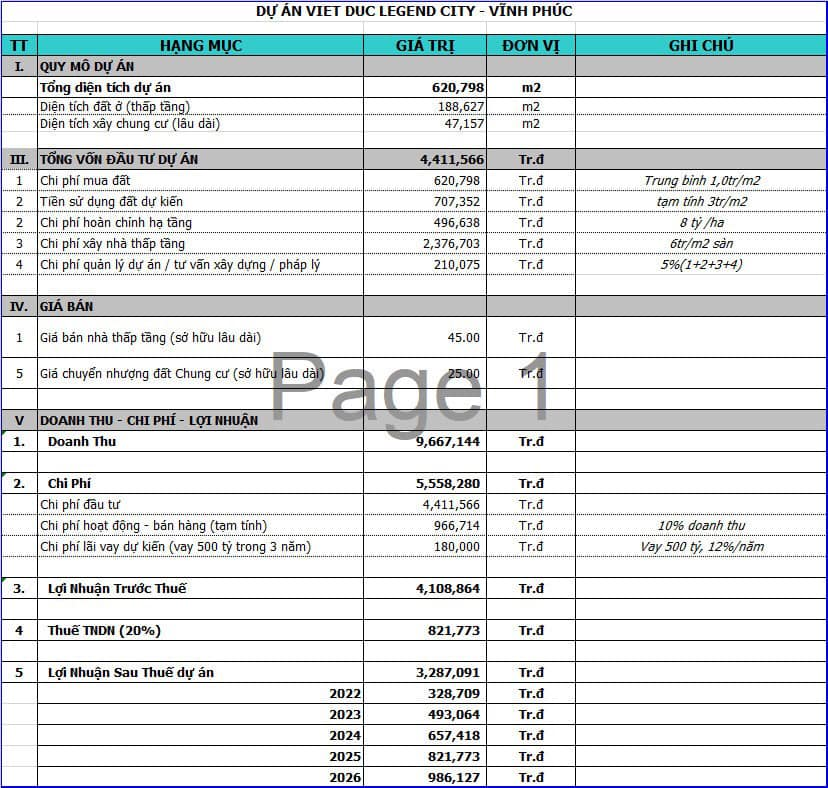

3. Dự án Việt Đức Legend

– Quy mô của dự án là 62 hecta chia làm 2 giai đoạn, đầy đủ hồ sơ pháp lý đóng góp doanh thu, lợi nhuận từ 2022 – 2030.

Dự án có 23 hecta đất thành phẩm với sản phẩm đất nền và nhà phố, biệt thự và chung cư.

Đất lấy từ 2010, giá đền bù tầm 3tr/1m2, giờ bán tầm 35-40tr/1m2, tối thiểu 150m2, giá 7 tỷ/1 căn.

Website thông tin mở bán của dự án:

Nhà đầu tư có thể check thông tin bán hàng gồm: giá bán, số căn còn lại, giá bán ngoại giao, có xảy ra trường hợp bán 2 giá hay không (tức là bán theo lô giá rẻ cho bên thứ 3 giá 15 triệu/m2 nhưng thực tế tới tay người dùng thì 30tr/m2 – điều này đã có nhiều công ty trên sàn sử dụng để chuyển giá – chuyển lợi nhuận. Không tiện nêu tên nhưng có thực tế)… từ đó dự toán được lợi nhuận ròng.

Vị trí địa lý: cuối Vĩnh Phúc, cửa ngõ xuống Hà Nội cách nội đô trung tâm 30km.

Bản vẽ quy hoạch: “Nhất cận thị, nhị cận sông” đều có.

Nhìn thực tế hình ảnh 3D có thể nhận thấy, đất hiện tại chủ yếu là đất ruộng, không có quá nhiều đất dân cư nên hi vọng việc giải toả mặt bằng nhanh, gọn.

Chia tỷ lệ đất trong khu đô thị:

204 Shophouse, 192 biệt thự đơn lập và song lập

Giai đoạn 1 chủ yếu là nhà phố, biệt thự đơn lập, song lập: Thông thường gặp chủ đầu tư lớn như Sun, Vin, Tân Hoàng Minh… xây và bán rất nhanh, 1 năm có thể xong và bàn giao nhà. Có thể nhìn vào tốc độ bán và xây nhà gđ 1 để đánh giá xem chủ đầu tư VGS làm có nhanh hay không. Hãy tự nhân để tính

Doanh thu = giá bán. x diện tích x (204 + 192)

Lợi nhuận trước thuế = doanh thu x biên lợi nhuận (%)

III. Kỳ Vọng

1. Bảng đếm cua bất động sản:

Tổng vốn đầu tư 4.400 tỷ, giá bán biệt thự 45 triệu/m3, chung cư 25 triệu/m2 (khi nào mở bán nđt cần check lại). Doanh thu 9600 tỷ, chi phí 5500 tỷ, Lợi nhuận trước thuế 4.100 tỷ, LNST 3200 tỷ gấp đôi vốn hoá hiện tại 1500 tỷ.

2. Giai đoạn 2:

– Tiến độ GPMB còn sót lại khoảng 5 hecta, dự kiến sẽ được UBND giao đất theo 2 giai đoạn, bình quân 20ha/giai đoạn.

– Thực hiện gối đầu sau khi GĐ-1 bán hàng ổn định.

– Giá bán tăng theo thời gian vì vị trí càng mở bán về sau càng đẹp hơn, 35-40-45-50 triệu/m2.

– Doanh thu dự kiến quanh 6.000 tỷ đồng, ghi nhận từ 2025 – 2030. LNST khoảng 2.000 tỷ đồng. Tổng dòng tiền tương lai khoảng 2.800 đồng.

Dự án để đời của Chủ tịch Hải, đóng góp doanh thu vs lợi nhuận từ 2022 phân bổ đến 2030, bình quân 300 tỷ/năm.

Năm 2022 – đầu 2023,, LNST đạt khoảng 420 tỷ, EPS ở mức 10.000 đồng/cp. P/E fw 2022 còn 3.5 lần. Lấy mức P/e bình quân nghành Thép = 8 thôi thì thị giá mục tiêu 80.000 đ/cp thậm chí cao hơn.

IV. Phân tích kỹ thuật